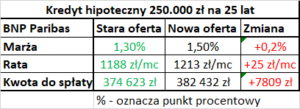

Najlepszy kredyt hipoteczny wg publikowanego przeze mnie comiesięcznego rankingu od kilku miesięcy jest w BNP Paribas. Przynajmniej patrząc na najmniejszą całkowitą kwotę do spłaty. Przy 250.000 zł na 25 lat, BNP jest tańszy od jakiejkolwiek konkurencji przeszło o 13.000 zł w całym okresie spłaty.

Jeśli przymierzasz się do kredytu hipotecznego i chciałbyś skorzystać z ich oferty, to musisz się pospieszyć. 9 grudnia 2019 bank podnosi marżę o 0,2 punktu procentowego. Została zostawiona jednak pewna furtka. Na podpisanie wniosku i skompletowanie pełnej listy dokumentów masz czas do 16 grudnia.

BNP Paribas – jak wygląda oferta?

Poniżej najważniejsze informacje na temat wymogów i kosztów aktualnego lidera rankingu:

marża – 1,3%

prowizja za udzielenie kredytu – 0%

prowizja za wcześniejszą spłatę – 1% przez 3 lata

produkty dodatkowe: – konto z wpływem wynagrodzenia – ubezpieczenie na życie z oferty banku przez 5 lat – drogie, ale nie ma róży bez kolców – ubezpieczenie nieruchomości z oferty banku – można dostarczyć swoją polisę, wówczas marża wzrośnie do 1,4% – i tak warto

bank wymaga 20% wkładu własnego

Bank z najniższym oprocentowaniem na rynku, brakiem kosztów na start i dobrym kontem.

Wady jakieś muszą oczywiście być i jest nią drogie ubezpieczenie Cardiff, wymagane przez bank.

Podsumowując ofertę można powiedzieć, że pierwsze 5 lat nadpłacasz, a gdy zejdzie ubezpieczenie, to oferta bije konkurencję na głowę.

Wg moich wyliczeń przy okresie spłaty dłuższym niż 10 lat, BNP Paribas jest aktualnym nr 1.

Powyższa oferta niewiele się zmieni. Wymagane produkty zostają bez zmian, prowizja za udzielenie kredytu i wcześniejszą spłatę również.

Bank podnosi jednak marżę o 0,2 punktu procentowego. Oznacza to, że minimalną dostępną marżą będzie poziom 1,5%.

Jak przełoży się to na koszty?

W rankingu kredytów hipotecznych przeprowadzam symulację kwoty 250.000 zł na 25 lat.

Poniżej przedstawiam porównanie nowej i starej oferty.

Jak widać różnica jest spora. Im wyższa kwota kredytu i dłuższy okres spłaty, tym różnica będzie większa w całym okresie kredytowania.

Nadal wg marży i kosztów całkowity będzie to najlepszy kredyt hipoteczny, jednak różnica w stosunku do konkurencji się pomniejszy.

Kredyty hipoteczne w Polsce drożeją

Niestety bank wpisuje się w ogólną tendencję obserwowaną na rynku. Od dłuższego czasu mamy do czynienia z podwyżkami oprocentowania kredytów mieszkaniowych.

Od początku roku marże podnosiły już:

PKO Bank Polski

Pekao S.A.

ING

mBank

Pocztowy

Santander

Czyli banki, które mają w swoim portfelu przeszło 90% nowoudzielanych kredytów.

Mimo tego, że większość banków podniosło już swoje koszty pożyczek mieszkaniowych, to możemy spodziewać się, że ta tendencja się utrzyma.

Dziś zmienia się oferta mBanku, które podnosi marże o 0,15 punktu procentowego. Jest to już kolejna (nie wiem 3-4?) podwyżka tego banku w roku 2019. O kredyty hipoteczne jest coraz trudniej i są one coraz droższe. Mimo to liczba kredytów, a przede wszystkim ich wartość stale rośnie i ten rok znów będzie rekordowy pod względem wolumenu udzielonych finansowań.

Banki robią co mogą, by ograniczyć akcję kredytową, ale boom na rynku mieszkaniowym w Polsce ciągle się napędza. Możemy się więc spodziewać dalszego ograniczania akcji kredytowej i niestety podnoszenia cen ze strony banków.

Przygotowując się do kredytu hipotecznego, często klienci zadają sobie pytanie. Pośrednik kredytowy czy bank, gdzie się udać najpierw? Jak wiecie jestem ekspertem finansowym, ale wcześniej pracowałem bezpośrednio w bankach. Mam więc obraz tego jak wygląda współpraca z klientami zarówno z jednej jak i drugiej strony. Nie jest przypadkiem, że w branży pośrednictwa kredytowego jestem już dłużej i z powrotem do banku się nie wybieram. Uważam, że w ten sposób mam więcej do zaoferowania swoim klientom.

Współpraca z dobrym ekspertem finansowym przynosi sporo korzyści. Dzisiaj szeroko opiszę, czego możecie się spodziewać lub oczekiwać po zaangażowanym pośredniku. Każdy klient jest traktowany indywidualnie, każda sytuacja jest inna. Dlatego proces ten nie jest w 100% powtarzalny. Jeden klient może otrzymać kredyt bez żadnych problemów, inny będzie miał skomplikowaną sytuację i wymaga umiejętnego poprowadzenia. Pomoże w tym pośrednik kredytowy.

Czy warto z nim współpracować? Dlaczego lepiej iść po kredyt do pośrednika niż do banku? O tym w dzisiejszym wpisie.

Pośrednik kredytowy z licencją KNF

22 lipca 2017 weszła w życie nowa ustawa o kredytach hipotecznych. Dzięki niej nie mogę nazywać siebie doradcą finansowym, gdyż byłoby to niezgodne z prawem. Mogę być specjalistą lub ekspertem finansowym, ale doradcą już nie. Jaki jest tego sens, tego nie wie nikt, ale mniejsza o to.

Osoba, która pośredniczy w udzielaniu kredytu jak i firma którą reprezentuje, muszą posiadać licencję Komisji Nadzoru Finansowego.

Nr mojej licencji KNF: RPK000871

Nr licencji Notus Finanse: RPK000025

Licencje można zweryfikować w Rejestrze Pośredników Kredytowych prowadzonym przez Komisję Nadzoru Finansowego. Link poniżej.

Kiedyś na rynku było wielu pośredników kredytowych, którzy pokazywali oferty kilku banków, spisywali z klientem wnioski (niekoniecznie je wypełniali) i zanosili do banków. Resztę robił doradca w banku, a pośrednik zgarniał prowizję. Nadal na rynku można takich znaleźć, ale świadomość wśród klientów jest coraz większa, więc jeśli ktoś działa w taki sposób, to sam się eliminuje z rynku.

W przeciwieństwie do „listonoszy wniosków”, dobry ekspert finansowy to osoba, która jest dla Was „adwokatem” w świecie finansów. Dzięki współpracy ze specjalistą otrzymujecie w jednym miejscu dostęp do wielu produktów finansowych oraz specjalistów z branż pokrewnych. Ale nie tylko…

Proces kredytowy z pośrednikiem

Z pośrednikiem najczęściej masz do czynienia przy okazji procesu o kredyt. Specjalista powinien przeprowadzić Cię przez całą procedurę. Czasem może ona potrwać godzinę, a czasem nawet lata, gdy w grę wchodzą również przygotowanie do kredytu hipotecznego, budowanie zdolności kredytowej itp.

Współpracę można podzielić na kilka etapów, które będę omawiał osobno:

Przygotowanie do kredytu

Składanie wniosków o kredyt

Proces kredytowy w banku

Finalizacja transakcji

Współpraca długoterminowa

Skupię się przede wszystkim na procesie ubiegania się o kredyt mieszkaniowy. Przy pożyczkach często współpraca polega na znalezieniu najkorzystniejszego banku, skompletowaniu dokumentów, wypuszczeniu wniosków i uruchomieniu.

Jeśli ktoś musi się przygotować np. budując swoją zdolność kredytową, to procedura choć może prostsza, to jest podobna jak przy kredytach hipotecznych.

1. Przygotowanie

W powyższym akapicie napisałem, że proces przygotowania do kredytu może potrwać nawet kilka lat. W zdecydowanej większości przypadków wydaje się to przesadą. Mieszkanie lub dom kupuje się raz w życiu, być może dwa. Jednak współcześnie mam coraz częściej do czynienia z klientami, którzy niekoniecznie kupują na własne potrzeby mieszkaniowe. Przygotowują długoterminowy plan inwestycyjny, by kupić kilka lub więcej nieruchomości, z których wynajmu bądź sprzedaży będą czerpać zyski. Jeśli z góry zakładasz zakup kilku nieruchomości w dłuższym terminie, to warto byś się do tego przygotował.

Inni mają mniejsze potrzeby i marzą o spełnieniu swojego marzenia w postaci nabycia pierwszego „M” na własność. Niskie dochody, być może zła historia kredytowa i tzw. „negatywny” BIK powodują, że na każdym kroku słyszą, że nie mają szans na kredyt.

W jaki sposób wygląda przygotowanie do kredytu?

zdolność kredytowa – ekspert pomoże sprawdzić Ci zdolność kredytową w wielu bankach. Często ten sam dochód zostanie zupełnie inaczej policzony w różnych instytucjach, a niektóre mogą go w ogóle nie wziąć pod uwagę. Ekspert ma dostęp do kalkulatorów, z którego korzystają również analitycy bankowi, dlatego jest w stanie udzielić Wam rzetelnych informacji.

plan działania – jeśli na ten moment nie dostaniesz kredytu, to specjalista pomoże Ci ustalić jakiego dochodu potrzebujesz, by uzyskać upragnioną kwotę. Dowiesz się w jaki sposób możesz „wyczyścić” złą historię kredytową. Jeśli zamierzasz ubiegać się o kilka kredytów to wspólnie przygotujecie ściężkę, od których banków zacząć.

symulacje ofert wielu banków – z tym się głównie kojarzy pośrednik. Ma dostęp do wielu banków, więc w jednym miejscu możecie porównać kilkadziesiąt ofert. Banków jest sporo, a często w każdym z nich macie dostępne różne warianty. Pośrednik kredytowy porówna je Wam i pomoże wybrać najlepszą.

wybór najlepszych banków – najmniejsza rata lub koszt całkowity to nie jedyne czynniki, które powinniście brać pod uwagę. Kredyt najlepszy dla Twojego sąsiada, będzie niekoniecznie najlepszy dla Ciebie. Bez wątpienia warto wybrać ofertę dopasowaną do Twoich potrzeb.

2. Wnioski kredytowe

Pomoc w wypełnieniu wniosków i ich przygotowaniu pozwala Wam zaoszczędzić mnóstwo czasu. Wniosek do Pekao S.A., gdy o kredyt ubiega się małżeństwo ma ponad 60 stron!

Jeśli składasz dokumenty do 3 banków, to pomnóż sobie tą liczbę, dodaj dokumenty od nieruchomości i dochodowe i powstanie prawdziwa księga.

W czym pomoże Ci pośrednik kredytowy przy przygotowywaniu wniosków?

przygotowanie listy dokumentów – każdy bank ma inne procedury, więc jeśli złożysz wnioski do 3 banków, to każdy może mieć różne listy.

kontakt z agencją/deweloperem – jeśli Twoją sprawę prowadzi pośrednik nieruchomości lub kupujesz od dewelopera, to ekspert finansowy wyciągnie sobie od nich potrzebne dokumenty od mieszkania lub domu. Nie będziesz musiał biegać od jednego do drugiego.

przygotowanie wniosków – wypełnienie i skompletowanie, to najmniej przyjemna i bardzo czasochłonna część pracy. Na szczęście nie musisz się tym przejmować.

kosztorysy – kosztorysy budowlane lub remontowe sprawiają ogromne problemy klientom, tym bardziej że każdy bank ma inny druk i inne wymagania. Pośrednik pomoże Ci dopasować je do wymogów konkretnego banku

3. Proces kredytowy

Od momentu złożenia wniosków do podpisania umowy mija zwykle kilka tygodni. Aktualnie obowiązuje ustawa o kredytach hipotecznych, która nakazuje bankom wydać decyzję w ciągu 21 dni od złożenia kompletnego wniosku o kredyt mieszkaniowy. Większość banków jednak sprytnie omija wspomniany zapis o czym pisałem już 2 lata temu – do dziś nic się nie zmieniło.

Proces ubiegania się o tzw. hipotekę przebiega zwykle następująco:

złożenie wniosków

decyzja finansowa (sprawdzenie Twojej zdolności kredytowej, baz BIK, Biur Informacji Gospodarczych, scoringów)

oszacowanie wartości nieruchomości (operat szacunkowy od rzeczoznawcy)

decyzja ostateczna

spełnienie warunków do podpisania umowy

podpisanie umowy kredytowej

uruchomienie kredytu

W czym pomoże Ci ekspert finansowy?

stały kontakt z osobą procesującą w banku oraz analitykami podejmującymi decyzję

kontakt z koordynatorami, którzy pomagają w uzyskaniu decyzji pozytywnych

negocjacja warunków o ile jest to możliwe

możliwość nadania priorytetów – przyspieszanie wydania decyzji

odwołanie od decyzji analityka – często bank wyda decyzję ostateczną negatywną, ale udaje się odwołać i wywalczyć pozytywną

udostępnienie projektu umowy kredytowej oraz jej omówienie w razie potrzeby – zanim umówisz się do oddziału na jej podpisanie

obecność na umowie kredytowej razem z klientem

Finalizacja transakcji

Pamiętaj, że decyzja ostateczna pozytywna nie zawsze oznacza decyzję pozytywną. Brzmi dziwnie, jednak warto przeanalizować tzw. warunki do podpisania umowy i warunki uruchomienia kredytu. Może się bowiem zdarzyć, że bank zgodzi się udzielić Ci kredytu, ale przed jego wypłatą będziesz musiał dostarczyć jakiś niemożliwy do uzyskania w krótkim czasie dokument. Np. zaświadczenie o całkowitej spłacie kredytu gotówkowego na kilkadziesiąt tysięcy złotych, który posiadasz. Może to być aktualizacja danych w księdze wieczystej, która potrwa kilka miesięcy.

Finalizacja oznacza uruchomienie kredytu. Na podpisanej umowie proces się nie kończy, dopiero fizyczna płatność za nieruchomość Cię urządza. Umowa może zawierać błąd i wymagany będzie aneks do umowy kredytowej. Wnioskuje o to często pośrednik kredytowy w Twoim imieniu.

W przypadku finansowania budowy domu, wypłata jest w transzach, więc pomoc merytoryczna pośrednika może się przydać również na tym etapie, wiele miesięcy po uruchomieniu kredytu.

Jednym ze standardowych warunków jest posiadanie przez Ciebie ubezpieczenia na życie czy ubezpieczenia nabywanej przez Ciebie nieruchomości (po akcie notarialnym, a przed wypłatą).

Spytaj o te produkty swojego „doradcę”, a ten pomoże Ci znaleźć najlepsze rozwiązanie.

Zespół ekspertów

Gdy wnioskujesz o kredyt hipoteczny, to w proces jest zaangażowanych często wiele osób, czego na pierwszy rzut oka nie widać. Nie jest tak, że pośrednik zanosi wniosek do banku, tam ktoś przegląda dokumenty i wydaje decyzję.

Twoją sprawą na poszczególnych etapach mogą się zajmować:

ekspert finansowy – to on ją prowadzi niemal od początku do końca

pracownik oddziału banku – przyjmuje dokumenty, weryfikuje kompletność, czy podpisuje umowę kredytową

rzeczoznawca majątkowy – przygotowuje operat szacunkowy do Twojej nieruchomości, oszacowuje wartość

agent nieruchomości – przygotowuje dokumenty odnośnie nieruchomości, sprawdza jej stan prawny, pomaga wyjaśnić nieścisłości

koordynatorzy bankowi – osoby z centrali banku, które pomagają pośrednikowi w uzyskaniu szybszej decyzji, uzyskaniu odstępstw kredytowych, odwołań od decyzji, czy mają bezpośredni kontakt z analitykami

Na koniec Ważna informacja. Sprawa wydaje się oczywista, ale jeszcze nie dla wszystkich. Współpraca z pośrednikiem jest bezpłatna! Za sprawdzenie zdolności kredytowych, przygotowanie symulacji, ale też prowadzenie przez cały proces nie zapłacicie prowizji. Koszty pośrednictwa nie są również „zaszyte” w ukrytych kosztach bankowych. Bezpośrednio w banku powinniście dostać tą samą ofertę, co u niezależnego eksperta. W ustawie o kredytach hipotecznych jest zapisane, że pośrednicy są wynagradzani przez bank i nie mogą wystawiać dodatkowych faktur swoim klientom.

Osobiście uważam, że współpraca pomiędzy ekspertem, a klientem powinna mieć charakter długoterminowy. Świat finansów, choćby w samej bankowości jest na tyle skomplikowany, że warto mieć kogoś zaufanego, kto pomoże Ci, gdy będziesz tego potrzebować.

Pośrednicy głównie kojarzą się z kredytami, jednak zakres ich usług i dostępnych produktów bankowych jest znacznie szerszy. Sam opis współpracy przy kredytach jest jednak na tyle szeroki, że pozostałymi produktami zajmę się w odrębnym wpisie.

Chciałbyś o coś zapytać lub jesteś zainteresowany współpracą? Zapraszam do zakładki o mnie lub do wypełnienia poniższego formularza.

https://lepiejnizwbanku.pl/wp-content/uploads/2019/10/shops-1014037_1280-e1573153204664.jpg600600Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-11-07 18:53:202019-11-07 19:04:19Pośrednik kredytowy czy bank? Jak wygląda współpraca z ekspertem finansowym?

W czwartek 3 października 2019 zapadł bardzo ważny wyrok, który może dotyczyć wszystkich związanych z sektorem bankowym. TSUE (Trybunał Sprawiedliwości Unii Europejskiej) zdecydował na korzyść „polskich frankowiczów”, co niekoniecznie ucieszyło sektor bankowy w Polsce. Teoretycznie sprawa dotyczyła konkretnego przypadku i nie wpływa automatycznie na kolejne.

Wydany wyrok może być jednak wykładnią dla polskich sądów, które będą rozstrzygać w podobnych sprawach. Tych z kolei liczba zapewne będzie lawinowo rosnąć. W przypadku wielu kredytobiorców gra jest o dziesiątki, a nawet setki tysięcy złotych. Większe prawdopodobieństwo wygranej, spowoduje że kancelarie prawne mogą mieć w najbliższym czasie żniwa. Jeśli masz kredyt we frankach, to sprawdź czy był on indeksowany, czy denominowany w CHF. Może mieć to kluczowe znaczenie dla ewentualnych Twoich roszczeń.

Czwartkowy korzystny wyrok TSUE w sprawie frankowiczów jest szansą dla jednych, ale może nieść ze sobą konsekwencje dla wielu innych. Pierwsze efekty odczuwają już banki. Czy jak to ostatecznie często bywa, koszty zostaną ostatecznie przerzucone na klienta?

Wyrok

Czwartkowa decyzja Trybunału sprawia, że polskie sądy będą mogły anulować umowę kredytową, jeśli były w niej klauzule abuzywne (niedozwolone). Chodzi o zapis mówiący, po jakim kursie bank przelicza zadłużenie i raty między polskim złotym, a frankiem szwajcarskim. Ważne! Wyrok dotyczy kredytów indeksowanych – czyli kwota udzielonego kredytu była zapisana w PLN. Jeśli spłacasz kredyt we frankach szwajcarskich, to sprawdź w umowie, czy był on indeksowany, czy denominowany. Denominowany oznacza, że kwota udzielonego kredytu jest zapisana w CHF – wyrok nie odnosi się bezpośrednio do tego typu zobowiązań!

Jakie korzyści dla frankowiczów?

Jak wspomniałem we wstępie, gra jest o bardzo wysoką stawkę. Klienci mogą zyskać nawet kilkaset tysięcy złotych. Nie tylko chodzi o pomniejszenie istniejącego długu lub zamknięcie zobowiązania w całości. Możemy mieć do czynienia z przypadkami, gdy bank będzie musiał oddać klientom dodatkowo kilkadziesiąt tysięcy złotych lub więcej. Poniżej wyjaśnię na konkretnym przykładzie:

1 przypadek – anulowanie umowy W takim przypadku może dojść do unieważnienia umowy kredytowej. Oznacza to, że klient będzie musiał oddać w jednej transzy cały kredyt oczywiście przeliczony po kursie CHF z dnia zaciągnięcia kredytu. Odejmuje się spłacony do tej pory kapitał.

W powyższym przykładzie, jeśli klient spłacił w sumie już 350.000 zł kapitału, to nie dość, że kredyt zostanie zamknięty i hipoteka wykreślona, to jeszcze bank powinien oddać nadpłacone 50.000 zł.

2 przypadek – umowa zostaje, ale wykreślone są zapisy niedozwolone

Ten przypadek uznaję za skrajny, bo korzyści dla frankowiczów są ogromne. Może on sprawić, że w konsekwencji kredyty w CHF okażą się zdecydowanie korzystniejsze niż te kiedykolwiek udzielone w PLN. Poniżej w punktach wymienię potencjalne korzyści dla kredytobiorców:

kapitał kredytu do spłaty zostaje przewalutowany na PLN – tym samym pozbywasz się ryzyka walutowego

kwota kapitału spada do poziomu z kursu CHF z dnia udzielenia kredytu – może to oznaczać znaczne umorzenie kredytu.

oprocentowanie oparte na LIBOR, a nie WIBOR – aktualnie wskaźnik przyjmuje wartość ujemną (-0,80%). Po dodaniu marży banku, oprocentowanie kredytów będzie często poniżej 1%

zwrot nadpłaconego niesprawiedliwie kapitału – uwzględniając kurs CHF z dnia udzielenia kredytu.

Przykład: Im niższy kurs w momencie udzielenia kredytu, tym większe umorzenie. W momencie jak banki udzielały kredytów hipotecznych w CHF, to historycznie kurs z 8 kwietnia 2008 był najniższy. Wynosił wówczas 1,96 CHF/PLN.

Rozważmy skrajny przypadek – kredyt w wysokości 300.000 zł – okres kredytowania – 30 lat – kurs CHF z dnia udzielenia kredytu – 1,96 zł/CHF – rata 1974 zł/mc

Aktualne saldo do spłaty powinno wynosić około 420.000 zł. Po umorzeniu, kapitał do spłaty spadłby do około 200.000 zł. Oznacz to spadek raty z 1974 zł/mc, do 929 zł/mc Bank powinien oddać klientowi 110.000 zł nadpłaconego kapitału. Jeśli klient nadpłaci to na kredyt, to z 420.000 zł, do spłaty zostanie mu około 90.000 zł, co oznacza spadek o 330.000 zł!

Kwota 300.000 zł nie jest wygórowana. Były udzielane również znacznie wyższe kredyty. Na powyższym przykładzie widać jakie pieniądze wchodzą w grę. Wiadomo, że niewiele kredytów było udzielonych akurat w dniu z kursem CHF/PLN poniżej 2 zł, ale tych w okolicach 2-2,50 CHF/PLN było już sporo.

Negatywne konsekwencje wyroku

Zysk jednych okaże się stratą dla drugich. O ile straty banków wydają się oczywiste, czym większość ludzi niespecjalnie się tym przejmie, o tyle niestety może się okazać, że koszty poniesiemy wszyscy. Banki niestety, ale już zdążyły nas przyzwyczaić do tego, że jeśli każe im się za coś ponosić koszty, to ostatecznie i tak przerzucą to na klienta. Tak było ostatnio choćby z podatkiem bankowym. Banki ze swoich zysków miały więcej oddawać do Państwa. Szybko wyliczyły, że by kredyt hipoteczny nadal im się opłacał, to muszą podnieść marże o 0,5 punktu procentowego i zrobiły to niemal natychmiast. Wpływy do budżetu są, ale płacą nowi kredytobiorcy płacąc bankom wyższe raty.

Jakie mogą być zatem konsekwencje wyroku?

60 mld zł straty sektora bankowego – tyle wg Związku Banków Polskich ma wynieść strata polskich banków. Straty spore, ale będą rozłożone w czasie

pogorszenie wyników finansowych banków – muszą one zawiązać rezerwy na poczet przyszłych odszkodowań, co pomniejszy wypracowane zyski

przecena na giełdzie – tą widać już od jakiegoś czasu. Inwestorzy „grali” na wyrok TSUE niekorzystny dla banków. Od czerwca indeks giełdowy WIG-Banki spadł o 15%, pociągając za sobą w dół polską giełdę

Powyższe dotyczą bezpośrednio banków. Gorsze wyniki, mogą oznaczać szukanie zysków gdzieś indziej. Jeśli mają za to zapłacić klienci, to niestety, ale możemy się spodziewać:

wzrostu oprocentowania kredytów – marże kredytów hipotecznych od jakiegoś czasu idą w górę. Czy jest to próba „schładzania” rynku, czy przygotowanie na konsekwencje ewentualnego niekorzystnego wyroku?

ograniczenie akcji kredytowej – banki będą musiały zawiązać rezerwy na poczet przyszłych wypłat. Będą dysponować więc mniejszym kapitałem na nowe kredyty. W konsekwencji może być trudniej z jego otrzymaniem.

rosnące koszty usług bankowych – wzrost ceny kredytów to nie jedyny sposób na zwiększenie przychodów banku. Podrożeć mogą również konta, karty kredytowe, produkty inwestycyjne itp.

niższe oprocentowanie lokat – wyższe marże na produktach to jedno, ale banki mogą niechętnie wypłacać tyle ile obecnie za depozyty klientów. Oprocentowanie rachunków oszczędnościowych i lokat już dziś jest śmiesznie niskie. Nie wiem czy jest miejsce na dalsze obniżki, ale większe banki z pewnością mogą sobie na to pozwolić.

O rosnącym oprocentowaniu i ograniczaniu akcji kredytowej przez banki pisałem już nawet w ostatnim artykule. Banki udzielają aktualnie rekordową wysokość kredytów, więc wzrost cen „hipotek” jest wg mnie próbą częściowego „chłodzenia” rynku. Ciekawe czy wspomniany wyrok spowoduje dalszy wzrost ich oprocentowania, czy banki są już na to przygotowane.

Które banki mają największy udział kredytów w CHF?

Wyrok TSUE uderzy potencjalnie najbardziej w banki, które kredytów frankowych udzielały najwięcej. Nie chodzi jednak o łączną wartość udzielonych kredytów we frankach szwajcarskich, lecz o ich udział w portfelu kredytów danego banku.

Na dzień dzisiejszy największy portfel z udzielonym finansowaniem w CHF mają:

Getin Noble Bank – 24,3%

Millennium – 22,2%

mBank – 16,8%

BOŚ – 14,4%

PKO Bank Polski – 11,2%

BNP Paribas – 6,9%

Santander – 6,7%

Pekao S.A. – 2,2%

ING – 0,9%

Wyrok wydany przez Trybunał Sprawiedliwości Unii Europejskiej nie oznacza automatycznych zmian w umowach kredytowych frankowiczów. Sądy będą rozpatrywały każdą sprawę indywidualnie i na tej podstawie będą stwierdzać, czy w umowie znajdują się klauzule abuzywne czy nie. Frankowicze dostali jednak poważny argument do tego, by jednak walczyć o swoje, więc zapewne liczba pozwów w najbliższym czasie wzrośnie.

Ewentualne przegrane sprawy odbiją się rykoszetem na wynikach banków. Związek Banków Polskich twierdzi, że mamy zdrowy sektor bankowy, który jest przygotowany na powyższą sytuację. Życzę frankowiczom, by wywalczyli dla siebie możliwe korzyści i odzyskali chociaż część utraconych pieniędzy. Mam tylko nadzieję, że banki nie przerzucą swoich strat na pozostałych klientów, a nauczony doświadczeniem mogę mieć obawy, że tak właśnie będzie.

Ps. W momencie, gdy pisałem podsumowanie zdążyłem w międzyczasie przeczytać opinię ZBP na temat wyroku TSUE. Reakcja instytucji jest dla mnie zaskoczeniem. Banki mogą przyjąć linię obrony, która będzie znięchęcała frankowiczów do występowania z pozwami sądowymi. Twierdzą, że w przypadku unieważnienia umowy, bank będzie mógł wnieść roszczenie o zwrot udzielonego kapitału oraz roszczenie o wynagrodzenie za korzystanie z tego kapitału. Klient więc będzie mógł wywalczyć sporą kwotę, ale może się narazić na roszczenie o zwrot potężnych kosztów na rzecz banków.

https://lepiejnizwbanku.pl/wp-content/uploads/2019/10/gavel-2492011_640.jpg355640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-10-08 20:46:322019-10-08 20:46:32Korzystny wyrok TSUE w sprawie frankowiczów. Czy banki znów przeniosą koszty na klientów?

Zadajesz sobie pytanie, czy teraz jest dobry moment na wzięcie kredytu hipotecznego? Prawdopodobnie moment nigdy nie jest dobry, ale zwlekanie również się nie opłaci. Abstrahując od cen na rynku nieruchomości, które idą do góry, podobną tendencję widzimy w kredytach mieszkaniowych.

PKO Bank Polski w poniedziałek podniósł po raz czwarty w tym roku oprocentowanie kredytów hipotecznych. Jak to zwykle bywa, główny gracz na rynku nie jest jedynym, który wykonuje pewne ruchy.

Oprocentowanie kredytów mieszkaniowych rośnie i prawdopodobnie aktualne marże są korzystne na tle tych, które możemy zobaczyć za kilka miesięcy.

Największe banki podwyższają oprocentowanie

PKO Bank Polski, Pekao S.A. i ING podwyższa oprocentowanie „hipotek”. 3 graczy na rynku, którzy łącznie udzielają 3/4 kredytów na nieruchomości będą udzielać kredytów po wyższych cenach. W dodatku nie jest to pierwsza podwyżka od początku 2019ego. Przoduje w tym oczywiście największy bank w Polsce, który na tle konkurencji staje się coraz mniej atrakcyjny.

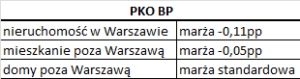

Zmiana w PKO BP niby kosmetyczna, ponieważ podnoszą marże o ledwie 0,05 punktu procentowego i tylko dla kredytów z mniejszym niż 20% wkładem własnym. Powolne podwyżki nie są widoczne na pierwszy rzut oka, jednak w dłuższym terminie jak najbardziej. Różnicę zobaczysz na poniższym przykładzie.

Przykład:

Kwota kredytu – 200.000 zł

Cena zakupu – 225.000 zł

Wkład własny – 25.000 zł (10,11%)

Kredyt na 30 lat

Różnica na marży banku w tym czasie, to 0,37 punktu procentowego. Dodatkowo, bank przeszedł ze stosowania wskaźnika WIBOR3M na WIBOR6M. W tabeli wpisałem wartości wskaźników na dzień pojawienia się dzisiejszego artykułu. Różnica 0,07 punktu procentowego znów nie jest duża, ale ostatecznie oznacza dla Ciebie wyższy koszt odsetkowy kredytu.

Różnica na racie w wyniku podwyżek to ponad 50 zł. Przez 30 lat, przekłada się to na różnicę w całkowitej kwocie do spłaty na poziomie 18.273,6 zł!

10 maja pisałem o kosmetycznej podwyżce (kolejnej) marż w PKO Banku Polskim, pisząc że może oznaczać to podwyżki również w innych bankach. Obserwując tendencje rynkowe, rzeczywiście średnie oprocentowanie kredytów hipotecznych od kilku miesięcy rośnie i prawdopodobnie nie ma co spodziewać się kierunku odwrotnego.

Wolumen udzielanych kredytów mimo wszystko rośnie, więc banki subtelnie wprowadzają narzędzia, mające na celu schłodzenie rynku. Na temat zmieniającego się podejścia banków do kredytów hipotecznych i spadku zdolności kredytowych przeczytasz poniżej:

Kredyt hipoteczny w dużym mieście może różnić się od tego w mniejszym. Czy kredyt w Warszawie może być tańszy, niż ten na zakup mieszkania w Toruniu? Największy bank w Polsce PKO Bank Polski S.A. ma 1132 oddziały w kraju, Alior 196. Jednak w jednym i w drugim banku kredyt na zakup podobnych nieruchomości może być droższy lub tańszy w zależności od miasta, w którym są kupowane.

Czy cena jest jedynym czynnikiem, który może różnić się w zależności od miejscowości?

W których bankach na ten moment widać różnice w podejściu do lokalizacji?

Kredyt hipoteczny – różnice w zależności od miasta

Nie jest tak, że klienci z Warszawy, czy Poznania, mogą przebierać w ofertach, a klient z Mrągowa dostanie kosmiczne warunki kredytu. Zdarza się jednak, że poszczególne czynniki w poszczególnych miastach mogą się różnić. W zależności od lokalizacji różnice w kredytach hipotecznych mogą dotyczyć:

ceny kredytu

kosztu wyceny nieruchomości

maksymalnej wartości nieruchomości

szybkości wydania decyzji przez bank

Tańszy kredyt w większym mieście

Od czasu do czasu zdarza się, że banki wypuszczają czasowe akcje promocyjne, które dotyczą jednak tylko określonych lokalizacji. Na moment pisania artykułu lepsze parametry cenowe dla większych miast proponują 2 banki:

Alior

PKO Bank Polski

W przypadku pierwszego banku, różnice mogą być na prawdę spore. Różnice na marżach przedstawiam w poniższych tabelach:

Rozbieżności widać zwłaszcza w Alior banku. Różnica na marży w wysokości 0,9pp (punktu procentowego), przekłada się na 45 zł/mc różnicy od każdych 100.000 zł kredytu. Uwzględniają 30-letni okres kredytowania, oznacza to ponad ponad 16.000 zł różnicy w kosztach odsetkowych od każdych 100.000 zł kredytu.

Koszty wyceny

Aktualnie w bankach, koszt wyceny nieruchomości wykonywanej za pośrednictwem banku, jest taki sam w całej Polsce. Jeszcze niedawno jednak banki różnicowały ten parametr i w większych miastach mogliście zapłacić więcej.

Część banków przyjmuje operat szacunkowy dostarczony przez Rzeczoznawcę Majątkowego na Wasze zlecenie. I w tym przypadku, rzeczywiście w zależności od lokalizacji ceny mogą się różnić. Raczej w większych miastach zapłacicie więcej. W mniejszych miejscowościach z kolei może być problem z wyceną, ze względu na niewielką ilość transakcji na rynku nieruchomości w danym rejonie.

Na temat wyceny nieruchomości w procesie kredytowym przeczytasz w poniższym artykule.

Wartość kupowanej nieruchomości wycenia rzeczoznawca majątkowy na potrzeby banku. W każdym mieście jest inny rynek, więc siłą rzeczy trudniej będzie znaleźć dom warty 4 mln zł w Brodnicy, niż w Warszawie.

Część banków jednak niezależnie od wyceny, przyjmuje że wartość nieruchomości w danej lokalizacji nie może przekroczyć pewnego pułapu.

Przykłady to przede wszystkim Citi Handlowy, czy Pekao S.A.

Szybsza decyzja kredytowa

Od czasu do czasu, banki przeprowadzają pewne akcje, które mogą dotyczyć tylko pewnych lokalizacji. Mogą dotyczyć one ceny kredytu, ale również np. szybkości wydania decyzji kredytowej. Jeden z banków na ten moment, deklaruje się, że w wyjątkowych przypadkach może wydać decyzję ostateczną w 48 godzin!

Szybki proces jest jednak przewidziany, tylko dla wybranych miast:

Tym wpisem chciałem pokazać, że nawet w obrębie jednego banku możesz mieć do czynienia z różnym procesem, czy warunkami cenowymi kredytu. Kredyt mieszkaniowy w Warszawie może być tańszy niż np. w Gorzowie. Dlatego ważna jest szczegółowa analiza ofert poszczególnych banków. To, że Twój znajomy powiedział, że najtańszy kredyt dostał w banku X, nie oznacza, że Ty również będziesz mógł z niej skorzystać. Warto również filtrować informacje znajdujące się w rankingach kredytów hipotecznych. Każdy bank ma kilka ofert i nie zawsze najniższa rata, oprocentowanie, czy nawet koszt całkowity, oznaczają rzeczywiście najlepszy kredyt.

Najnowszy ranking kredytów hipotecznych aktualizowany co miesiąc znajdziesz u mnie na blogu. Traktuj go jednak jak punkt wyjścia, a nie wyrocznię, która wskaże Ci gdzie najlepiej składać wnioski o kredyt hipoteczny.

Częstą przeszkodą w staraniu się o kredyt jest zatrudnienie na podstawie umowy zlecenie lub umowy o dzieło. Jak się jednak okazuje, kredyt przy umowie zlecenie czy o dzieło jest możliwy, ale opinie które krążą na ten temat są błędne.

Na tego typu umowy zwykło się mówić „umowy śmieciowe”. Pomijam fakt, że przez to nie docenia się korzyści, które płyną z tej formy zatrudnienia. Rozpowszechnia się jednak również mit, że „hipotekę” na mieszkanie dostaną tylko osoby, które pracują na umowie o pracę.

Jesteś informatykiem i czerpiesz dochody z kilku umów o dzieło? Twoja umowa zlecenie kończy się za 2 tygodnie i jak co miesiąc będzie przedłużona? Możesz otrzymać finansowanie, ale jest kilka rzeczy, które musisz wiedzieć.

Umowa zlecenie i umowa o dzieło, a zdolność

Aby w/w dochody zostały uwzględnione jako dochód przez banki musisz spełnić kilka warunków. Napiszę ogólnie, bo każdy bank ma inne procedury.

Od kiedy do kiedy – 2 banki przyjmą taki dochód już po 6 miesiącach – standardowo powinieneś uzyskiwać dochód z tego tytułu od 12 miesięcy – umowa może kończyć się nawet za miesiąc. Jeśli pracodawca wystawia umowy miesięczne, to przedstaw je w banku, a nie będzie to problemem

Częstotliwość uzyskiwania dochodu Zwłaszcza w przypadku umowy o dzieło niekoniecznie dochód otrzymujesz co miesiąc. Jeśli otrzymujesz dochód średnio np. raz na 3 miesiące, to też bank może go uwzględnić. Dochód może być wypłacany nawet rzadziej, ale wtedy najlepiej pokazać jego powtarzalność dokumentując np. kilka lat wstecz.

Zleceniodawca Najlepiej jeśli od roku lub dłużej współpracujesz z jednym podmiotem. Jeśli jednak świadczysz usługi na rzecz kilku firm, to też jest szansa, że uzyskasz kredyt. Dobrze jeśli nie masz przerw w zatrudnieniu.

Zdolność kredytowa

Praktycznie wszystkie banki uwzględnią dochód z umowy o dzieło lub zlecenie, ale część niestety nie najlepiej liczy na tej podstawie zdolność. Banki pomniejszają dochód o koszty uzyskania przychodu (20% lub 50%). Może też się zdarzyć, że przyjmują określony procent wpływów, które otrzymujesz na konto.

Zanim złożysz wniosek do banku, warto porozmawiać z ekspertem na temat Twojej zdolności kredytowej w poszczególnych bankach, bo różnice mogą być potężne.

To, że banki nie lubią umów zlecenie i umów o dzieło jest jednym z najczęściej powtarzanym mitów. Często przez to ludzie opóźniają swoje decyzje odnośnie zakupu mieszkania lub nawet na siłę szukają zatrudnienia na umowę o pracę. Niekoniecznie musi się to opłacać, ze względu na to, że umowa o pracę jest najdroższa dla pracodawcy biorąc pod uwagę koszty skarbowe i ZUS.

Więcej na temat zdolności kredytowej w bankach przeczytasz w poniższym artykule.

https://lepiejnizwbanku.pl/wp-content/uploads/2019/08/business-2566489_640.jpg640640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-08-13 09:51:112019-08-13 09:51:11Kredyt przy umowie zlecenie i o dzieło. Jak banki liczą zdolność kredytową?

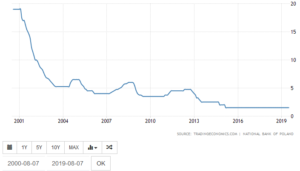

31 lipca amerykański Bank Centralny, czyli FED, obniżył stopy procentowe o 25 punktów bazowych (-0,25 punktu procentowego). Informacja bardzo ważna, mimo że miało to miejsce za oceanem i bezpośrednio nie wpłynie na nasze portfele. Jest to bowiem pierwsza tego typu obniżka od 11 lat, czyli od czasów ostatniego kryzysu finansowego.

Dlaczego informację uważam za istotną? Ponieważ Stany Zjednoczone są najpotężniejszą gospodarką na świecie i często wskazują kierunek zmian innym bankom centralnym.

Czy ten ruch będzie miał pośrednio przełożenie na decyzje Narodowego Banku Polski? Czy w najbliższym czasie w Polsce nastąpi obniżka stóp procentowych czy może ich podwyżka?

Obniżka stóp procentowych w USA

W środę 31 lipca FED obniżył stopy procentowe po raz pierwszy od 2008 roku, gdy upadł gigant inwestycyjny Lehman Brothers i trzeba było ratować gospodarkę.

Poniższy wykres przedstawia stopy % w USA w XXI wieku:

Źródło: tradingeconomics.com

Dla porównania jak wygląda wykres stóp procentowych w strefie EUR:

Źródło: tradingeconomics.com

Na deser stopy procentowe w Polsce:

Źródło: tradingeconomics.com

Czy wysokość stóp% w USA ma wpływ na stopy% w EUR i w Polsce?

Porównując powyższe wykresy widać, że jeśli zaczynają się ruchy na stopach procentowych w USA, to często strefa EURO i Polska reagują podobnie, tylko z opóźnieniem. Oczywiście jednorazowa obniżka niczego nie oznacza. Można jednak się zastanawiać, czy mamy do czynienia z rozpoczęciem tendencji, czy pojedynczą korektą. Jeśli w kolejnych miesiącach FED dalej będzie obniżał stopy, to ciekawe jaka reakcja będzie w naszym kraju.

Stopy procentowe w Polsce wzrosną czy spadną?

Od kilku lat trąbi się w mediach o tym, że podwyżka stóp% to tylko kwestia czasu. I od kilku lat nie zgadzam się z tymi opiniami.

Jakie są argumenty za podwyżkami?

inflacja – aktualnie na poziomie 2,9%. Jeśli jest wyższa niż 2,5% to jest to powód do podwyżek stóp

rozwój gospodarczy – Polska rozwija się na poziomie przekraczającym wzrost 4% PKB. Jest to wysoki poziom, choć niekoniecznie na tyle, by gospodarkę trzeba było „schładzać”.

Jakie są argumenty za obniżką?

wysokie stopy % – stopa referencyjna w Polsce jest aktualnie na poziomie 1,5%. W porównaniu jednak ze strefą EURO, gdzie są na poziomie 0%, my nadal jesteśmy wysoko. Dla przykładu w Szwajcarii są ujemne!

kryzys? – obecna hossa trwa już przeszło 10 lat. W historii nigdy nie było takiego przypadku, by po drodze nie pojawiła się szybciej bessa. Teoretycznie możemy się spodziewać jej w każdej chwili, ale kiedy nadejdzie nie wie nikt. W zeszłym roku pisałem szerzej na ten temat w poniższym artykule.

Podsumowując. Niższe stopy procentowe z pewnością ucieszyłyby wszystkich posiadaczy kredytów hipotecznych w PLN. Obniżka stóp spowoduje, że raty kredytu spadną. Po drugiej stronie są osoby oszczędzające na lokatach i kontach oszczędnościowych. Ich interesują wysokie stopy procentowe. Wyższe oznaczają lepiej oprocentowane lokaty i produkty oszczędnościowe.

Osobiście uważam, że w Polsce prędzej zobaczymy kolejną obniżkę niż podwyżkę. Wg mnie czasy drogiego pieniądza się skończyły, kto wie czy nie bezpowrotnie. Tendencje na świecie od lat idą w kierunku tańszych pieniędzy, a nawet ujemnych stóp procentowych, co jeszcze kilkanaście lat temu wydawać się mogło czystą abstrakcją.

https://lepiejnizwbanku.pl/wp-content/uploads/2019/08/discount-1010906_640.jpg640640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-08-08 18:10:252019-08-08 18:10:25Stopy procentowe w Polsce wzrosną czy spadną?

https://lepiejnizwbanku.pl/wp-content/uploads/2019/07/calculating-machine-2865667_640.png356640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-07-26 06:06:012021-01-12 15:17:52Ile można mieć kredytów hipotecznych?

Cena podana w ogłoszeniu sprzedaży nieruchomości nigdy nie jest kwotą, którą potrzebujesz by sfinalizować transakcję. Niestety, ale zawsze należy zakładać zdecydowanie większe wydatki. Koszty notariusza, sądowe, kredytowe, podatek muszą być wkalkulowane w inwestycję, chyba że kupujesz za gotówkę to część z nich Ci odpada. Większość moich czytelników jednak kupuje nieruchomości za kredyt.

Te obligatoryjne pozwalają na zakup, a niekoniecznie oznacza to fizyczne korzystanie z nieruchomości. Nieodzownym elementem w przypadku rynku pierwotnego jest wykończenie mieszkania. Na betonie siedzieć nie będziecie, łazienkę trzeba zrobić, a i lodówka by się w kuchni przydała.

Jeśli kupujesz mieszkanie z rynku wtórnego, to nie zawsze remont jest koniecznością. Z doświadczenia jednak wiem, że zdecydowana większość moich klientów przynajmniej odświeża nowo zakupione mieszkania. Czy jest możliwość, by bank dał Tobie kredyt na remont? W grę wchodzi hipoteka, czy pożyczka gotówkowa?

Kredyt na remont lub wykończenie

Możemy rozpatrywać 2 sytuacje:

Jesteś właścicielem nieruchomości i chcesz ją wyremontować.

Możesz wziąć kredyt gotówkowy i wydajesz na co macie ochotę. – nie musisz spowiadać się bankowi z celu kredytowania – pieniądze w 1 dzień – brak rozliczania się z bankiem – cena wyższa niż przy kredytach mieszkaniowych – okres kredytowania max 10 lat

Kredyt hipoteczny na remont – tańszy niż pożyczka – jeśli nie masz hipoteki na nieruchomości, to możesz wybrać sobie bank – jeśli masz już kredyt na nieruchomości, to dobrać kolejny mieszkaniowy możesz tylko w tym samym banku – do wniosku dołączasz kosztorys remontowy, w którym wskazujesz jakie prace będą wykonywane – okres kredytowania do 30 lat

Skupię się na kredycie hipotecznym, gdyż jest tańszym i zwykle korzystniejszym rozwiązaniem.

Zakup + remont jednym kredytem

Jeśli kupujesz mieszkanie do remontu lub wykończenia, to nie musiszskładać do banku dwóch wniosków.

Sfinansujesz obydwa cele jednym kredytem. Warunki takiego kredytu są takie same jak na zakup nieruchomości.

Prowizja, marże, wymagania co do produktów dodatkowych nie zmieniają się, jeśli wnioskujesz w banku o środki na dodatkowy cel jakim jest remont.

Jak wygląda finansowanie?

Zakup mieszkania Jeśli kupujesz mieszkanie za 300.000 zł – to banki wymagają minimum 10% wkładu własnego (część banków 20%). – zakup 300.000 zł – wkład własny 30.000 zł – kwota kredytu 270.000 zł

Przy kredycie z remontem, wnosisz 5.000 zł wkładu własnego, a otrzymasz w zamian 45.000 zł kredytu więcej.

Kwota 315.000 zł będzie podzielona następująco: – 265.000 zł – na zakup – 50.000 zł – na remont

Kosztorys remontowy

Na co bank da Ci pieniądze w ramach remontu lub wykończenia mieszkania? Wypełniając kosztorys remontowy na druku bankowym, sam wskazujesz na co jest Ci potrzebny kredyt. W ramach remontu zwykle możesz rozpisać następujące pozycje:

tynki

gładzie

malowanie

podłogi

wymiana centralnego ogrzewania

remont instalacji

biały montaż (wc, wanna, umywalka, zlewozmywak …)

drzwi wewnętrzne

glazura

meble wbudowane (zabudowa kuchni, komandor)

Często pytacie, czy w ramach kredytu na remont możecie kupić sobie wyposażenie do domu. Niestety banki finansują tylko to co jest trwale związane z nieruchomością. Meble, RTV, AGD będziesz musiał zakupić ze swoich środków.

Ile na remont?

Standardowo banki przyjmują, że 1000 zł/m2 to jest akceptowalna kwota, którą udzielą na wykończenie lub remont nieruchomości. Kupujesz mieszkanie 50m2 od dewelopera. Śmiało możesz wnioskować o 50.000 zł w banku na doprowadzenie mieszkania do stanu używalności.

Jeśli przeprowadzasz remont generalny, z wymianą instalacji, likwidacją pieców i podłączaniem centralnego ogrzewania itp, to koszty będą wyższe. Do 1400 zł/m2 problemów jeszcze być nie powinno, jednak wyższe szacunkowe koszty mogą powodować, że banki nie będą już takie chętne by finansować całość remontu.

Gdy dasz kosztorys, z którego będzie wynikało, że potrzebujesz 100.000 zł, żeby wyremontować 50m2 mieszkanie, to bank to zaakceptuje, ale może kazać Wam zwiększyć wkład własny w inwestycję.

W kosztorysie możesz sobie wpisać dowolne kwoty. To czy bank da na to tyle pieniędzy, zależy od tego, czy przekonasz go, że dostaje atrakcyjną nieruchomość. Warto w tym przypadku korzystać z usług rzeczoznawcy majątkowego. Rzeczoznawca będzie wyceniał aktualną wartość mieszkania i tą po remoncie. Jeśli operat szacunkowy pokaże bankowi, że mieszkanie po dużym remoncie będzie miało odpowiednią wartość, to bank sfinansuje ten remont.

Przykład:

Mieszkanie 60 m2 jest warte 200.000 zł, ale aż 100.000 zł chcesz na remont przy minimalnym udziale wkładu własnego. Jeśli rzeczoznawca wyceni, że po remoncie nieruchomość będzie warta minimum 300.000 zł, to bank nie obetnie kwoty kredytu. Gdyby jednak wycena była niższa, to bank zaakceptuje kosztorys, ale każe Ci wnieść więcej środków własnych.

O wycenach rzeczoznawców majątkowych oraz tego czy współpracować z nimi bezpośrednio, czy przez bank przeczytasz w poniższym artykule:

Najczęstsze pytanie odnośnie kredytu hipotecznego na remont, to w jaki sposób trzeba rozliczyć się z kosztorysu. Nie musisz się obawiać, że bank każe Ci zbierać na wszystko faktury. W Polsce za robociznę raczej nie często się je wystawia 🙂

Banki sprawdzają, czy wydaliście pieniądze na remont na 3 sposoby:

inspekcja

zdjęcia

faktury

Inspekcja – najczęściej stosowana przez banki. Kończysz remont, powiadamiasz bank, a ten wysyła pracownika, by zrobił zdjęcia. Rzeczoznawca czy pracownik sprawdza czy to co jest wskazane w kosztorysie jest zrobione. Banki nie czepiają się za bardzo kwot, które wpiszesz. Jeśli wpiszecie, że na drzwi wewnętrzne przewidujecie wydatek po 2000 zł/sztukę, a kupisz z sieciówki za 600 zł/sztukę, to nie będzie z tym problemów. Oczywiście wszystko w granicach przyzwoitości. Jak wpiszesz, że malowanie 30-metrowego mieszkania będzie Cię kosztowało 20.000 zł, bank to zaakceptuje, ale poprosi o faktury.

Zdjęcia – najlepszy sposób rozliczenia. Kończysz remont, robisz zdjęcia, wysyłasz do banku i to wszystko. Jeśli będzie zrobione to co miało być, to kosztorys jest rozliczony.

Faktury – czasem banki mogą poprosić o faktury. Zwłaszcza w przypadku, gdy przesadzisz z kwotami w kosztorysie, bądź zamierzasz kupować materiały bardzo drogie. Rzadko kiedy musisz dokumentować 100% kosztów. Zwykle banki życzą sobie faktur na kwoty w przedziale 50% – 80% rzeczywiście poniesionych kosztów.

Sposób na odzyskanie wkładu własnego

Cel remontowy jest doskonałym sposobem na odzyskanie wkładu własnego. Może się wręcz okazać, że nie dość, że kupisz i wyremontujesz mieszkanie za pieniądze banku, to jeszcze będziesz mieć więcej pieniędzy niż przed transakcją.

Przykład:

Cena nieruchomości: 230.000 zł

Remont: 70.000 zł

Wkład własny: 30.000 zł

Kredyt 270.000 zł

Analizujemy przykład zawyżonego kosztorysu remontowego i to znacznie. Jeśli przeprowadzisz remont za 40.000 zł, a bank rozliczy go pozytywnie, to po wszystkim wychodzisz na 0. Nie uwzględniam tu kosztów notarialnych, agenta nieruchomości itp.

Jeśli masz duży wkład własny i zależy Ci przede wszystkim na niskich kosztach kredytu, to pewnie nie będziesz zainteresowany zwiększaniem kwoty kredytu o dodatkowy cel. Często jednak spotykam się z sytuacją, że klienci mają wkład własny na styk. Chcą od banku jak najmniej, by mieć jak najniższą ratę. Twierdzą, że remont przeprowadzą ze swoich środków. W konsekwencji po paru miesiącach wracają po znacznie droższe kredyty gotówkowe. Nie jest to najrozsądniejsze rozwiązanie. Warto sobie przekalkulować uwzględniając wszystkie koszty, czy dodatkowy cel remontowy nie byłby odpowiednim wyjściem

W ostateczności jeśli po zakończeniu remontu zostanie Wam sporo pieniędzy w kieszeni, to różnicę możecie nadpłaci na kredyt. Coraz częściej banki oferują możliwość nadpłat bez żadnych prowizji.

Więcej o kosztach związanych z zakupem nieruchomości przeczytasz poniżej.

https://lepiejnizwbanku.pl/wp-content/uploads/2019/07/aim-for-1825672_640.jpg640640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-07-19 06:26:352019-07-19 06:26:35Kredyt na remont – wszystko co musisz wiedzieć

https://lepiejnizwbanku.pl/wp-content/uploads/2019/06/fax-1889011_640.jpg640640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2019-06-18 05:33:272021-01-12 15:10:11Od 26 czerwca dostaniesz kredyt na działkę rolną do 1 ha!

Pomoc w wypełnieniu wniosków i ich przygotowaniu pozwala Wam zaoszczędzić mnóstwo czasu. Wniosek do Pekao S.A., gdy o kredyt ubiega się małżeństwo ma ponad 60 stron!

Pomoc w wypełnieniu wniosków i ich przygotowaniu pozwala Wam zaoszczędzić mnóstwo czasu. Wniosek do Pekao S.A., gdy o kredyt ubiega się małżeństwo ma ponad 60 stron!

W czwartek 3 października 2019 zapadł bardzo ważny wyrok, który może dotyczyć wszystkich związanych z sektorem bankowym. TSUE (Trybunał Sprawiedliwości Unii Europejskiej) zdecydował na korzyść „polskich frankowiczów”, co niekoniecznie ucieszyło sektor bankowy w Polsce. Teoretycznie sprawa dotyczyła konkretnego przypadku i nie wpływa automatycznie na kolejne.

W czwartek 3 października 2019 zapadł bardzo ważny wyrok, który może dotyczyć wszystkich związanych z sektorem bankowym. TSUE (Trybunał Sprawiedliwości Unii Europejskiej) zdecydował na korzyść „polskich frankowiczów”, co niekoniecznie ucieszyło sektor bankowy w Polsce. Teoretycznie sprawa dotyczyła konkretnego przypadku i nie wpływa automatycznie na kolejne.

Zadajesz sobie pytanie, czy teraz jest dobry moment na wzięcie kredytu hipotecznego? Prawdopodobnie moment nigdy nie jest dobry, ale zwlekanie również się nie opłaci. Abstrahując od cen na rynku nieruchomości, które idą do góry, podobną tendencję widzimy w kredytach mieszkaniowych.

Zadajesz sobie pytanie, czy teraz jest dobry moment na wzięcie kredytu hipotecznego? Prawdopodobnie moment nigdy nie jest dobry, ale zwlekanie również się nie opłaci. Abstrahując od cen na rynku nieruchomości, które idą do góry, podobną tendencję widzimy w kredytach mieszkaniowych.

Kredyt hipoteczny w dużym mieście może różnić się od tego w mniejszym. Czy kredyt w Warszawie może być tańszy, niż ten na zakup mieszkania w Toruniu? Największy bank w Polsce PKO Bank Polski S.A. ma 1132 oddziały w kraju, Alior 196. Jednak w jednym i w drugim banku kredyt na zakup podobnych nieruchomości może być droższy lub tańszy w zależności od miasta, w którym są kupowane.

Kredyt hipoteczny w dużym mieście może różnić się od tego w mniejszym. Czy kredyt w Warszawie może być tańszy, niż ten na zakup mieszkania w Toruniu? Największy bank w Polsce PKO Bank Polski S.A. ma 1132 oddziały w kraju, Alior 196. Jednak w jednym i w drugim banku kredyt na zakup podobnych nieruchomości może być droższy lub tańszy w zależności od miasta, w którym są kupowane.

Częstą przeszkodą w staraniu się o kredyt jest zatrudnienie na podstawie umowy zlecenie lub umowy o dzieło. Jak się jednak okazuje, kredyt przy umowie zlecenie czy o dzieło jest możliwy, ale opinie które krążą na ten temat są błędne.

Częstą przeszkodą w staraniu się o kredyt jest zatrudnienie na podstawie umowy zlecenie lub umowy o dzieło. Jak się jednak okazuje, kredyt przy umowie zlecenie czy o dzieło jest możliwy, ale opinie które krążą na ten temat są błędne.

31 lipca amerykański Bank Centralny, czyli FED, obniżył stopy procentowe o 25 punktów bazowych (-0,25 punktu procentowego). Informacja bardzo ważna, mimo że miało to miejsce za oceanem i bezpośrednio nie wpłynie na nasze portfele. Jest to bowiem pierwsza tego typu obniżka od 11 lat, czyli od czasów ostatniego kryzysu finansowego.

31 lipca amerykański Bank Centralny, czyli FED, obniżył stopy procentowe o 25 punktów bazowych (-0,25 punktu procentowego). Informacja bardzo ważna, mimo że miało to miejsce za oceanem i bezpośrednio nie wpłynie na nasze portfele. Jest to bowiem pierwsza tego typu obniżka od 11 lat, czyli od czasów ostatniego kryzysu finansowego.

Cena podana w ogłoszeniu sprzedaży nieruchomości nigdy nie jest kwotą, którą potrzebujesz by sfinalizować transakcję. Niestety, ale zawsze należy zakładać zdecydowanie większe wydatki. Koszty notariusza, sądowe, kredytowe, podatek muszą być wkalkulowane w inwestycję, chyba że kupujesz za gotówkę to część z nich Ci odpada. Większość moich czytelników jednak kupuje nieruchomości za kredyt.

Cena podana w ogłoszeniu sprzedaży nieruchomości nigdy nie jest kwotą, którą potrzebujesz by sfinalizować transakcję. Niestety, ale zawsze należy zakładać zdecydowanie większe wydatki. Koszty notariusza, sądowe, kredytowe, podatek muszą być wkalkulowane w inwestycję, chyba że kupujesz za gotówkę to część z nich Ci odpada. Większość moich czytelników jednak kupuje nieruchomości za kredyt.