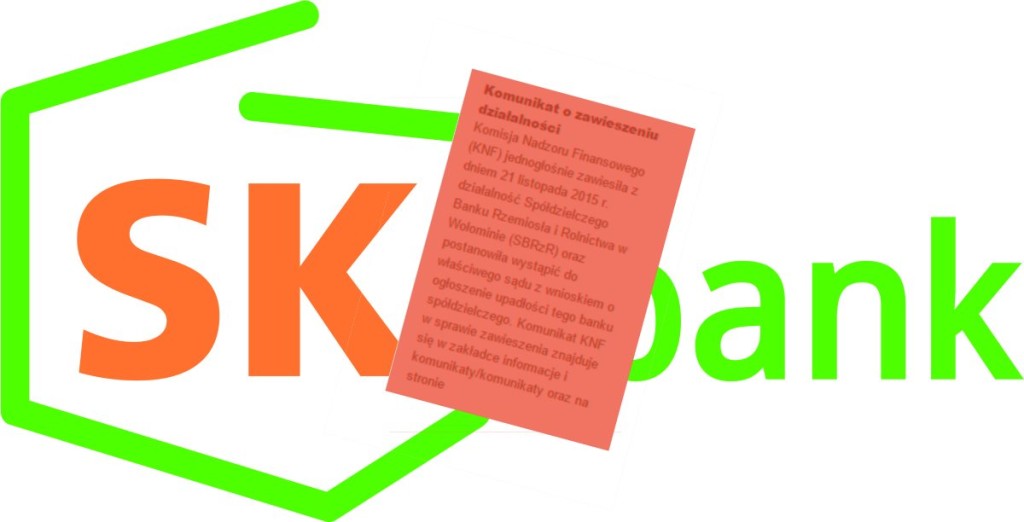

Całkiem niedawno pisałem na temat bezpieczeństwa lokat bankowych i czy możliwe jest ewentualne bankructwo banku i już mamy pierwszy przypadek i to nie byle jaki.

W nocy z 20 na 21 listopada 2015 Komisja Nadzoru Finansowego zawiesiła działalność do niedawna jeszcze największego banku spółdzielczego w Polsce – SK Banku.

W dniu dzisiejszym został złożony wniosek do sądu o ogłoszenie upadłości.

Bank charakteryzował się tym, że w ostatnim czasie proponował wysoko oprocentowane lokaty, czym przyciągał sporo klientów. Historia pokazuje jednak, że warto czasami otrzymać 0,5% mniej na lokacie w zamian za stabilność i bezpieczeństwo naszych środków.

Największy bank spółdzielczy w Polsce

SK Bank, czyli Spółdzielczy Bank Rzemiosła i Rolnictwa w Wołominie w przyszłym roku miał obchodzić swoją 90 – tą rocznicę (został założony w 1926 roku!).

Jeszcze niedawno był nr 1 wśród banków spółdzielczych w naszym kraju ze zgromadzonymi depozytami na poziomie ponad 3 mld zł! Na koniec października depozyty wynosiły 2,15 mld zł.

Bank prowadził w sumie 109 300 rachunków, zaś klienci indywidualni zgromadzili w sumie 2,06 mld zł depozytów na różnych rachunkach w tej instytucji.

Co z pieniędzmi klientów?

W związku z tym, że depozyty w polskich bankach są gwarantowane przez Bankowy Fundusz Gwarancyjny do kwoty 100.000 euro, klienci którzy mieli nie więcej niż około 425 000 zł ulokowanych na różnych rachunkach, otrzymają w całości z powrotem swoje środki. Jeśli ktoś zgromadził w banku więcej, będzie musiał walczyć o ich odzyskanie w sądzie i szanse ma na to niestety niewielkie.

W ciągu najbliższych dni ma zostać wskazany bank, który będzie wypłacał depozyty klientom upadłego banku. Prawdopodobnie któryś z trzech największych banków w Polsce: PKO BP, Pekao S.A. lub BZ WBK.

Klienci upadłego banku, będą musieli udać się, do wskazanego banku z dowodem osobistym i złożyć dyspozycję wypłaty środków gotówką lub przelewem na wskazany rachunek. Na złożenie dyspozycji mają 5 lat.

https://lepiejnizwbanku.pl/wp-content/uploads/2015/11/SK-Bank-Komunikat.jpg5221024https://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.png2015-11-23 21:20:162015-11-23 21:20:16Bankructwo banku – pierwsze od 2001 roku w Polsce!

W Polsce około 55% wszystkich oszczędności ulokowanych jest na depozytach bankowych. Najprostsze formy oszczędzania takie jak rachunki oszczędnościowe czy lokaty bankowe, oprócz tego, że nie są skomplikowane, to są bezpieczniejsze od innych produktów i gwarantują klientowi niewielkie, ale jednak pewne zyski. Czy tak jest w rzeczywistości? Przyjrzyjmy się tej drugiej stronie lokat, czyli ryzykom związanym z wyborem tej formy oszczędzania. Czy jest możliwe, że bank nie odda nam oszczędności naszego życia? Przecież lokaty są bezpieczne…

Lokata, to pieniądze … Banku!

Pieniądze, które wpłacamy do banku mogą być przez niego wykorzystywane do udzielania kredytów itp. Oczywiście, gdy tylko złożymy dyspozycję wypłaty środków, bank ma obowiązek wypłacić nam te środki. Co jednak w przypadku kiedy bank nie ma pieniędzy na ich wypłatę? Co w przypadku bankructwa?

W przypadku ogłoszenia upadłości banku, wszystkie umowy rachunku bankowego zostają rozwiązane! Środki zgromadzone na rachunkach wchodzą w masę upadłościową banku i są przekazywane na spłatę zobowiązań. Zanim jednak klienci otrzymają swoje pieniądze, najpierw są one przekazywane na spłatę -> syndyka, instytucji państwowych (ZUS, Urząd Skarbowy …), instytucji finansowych, pracowników i na końcu klientów (nie jestem prawnikiem, więc mam nadzieję, że nie pomyliłem kolejności).

Bankowy Fundusz Gwarancyjny

Na szczęście Państwo pomyślało o takich przypadkach i w Polsce 14 grudnia 1994 roku został powołany BFG – Bankowy Fundusz Gwarancyjny, który ma za zadanie zagwarantowanie wypłat depozytów w przypadku banków lub SKOK-ów.

Aktualnie od 30 grudnia 2010 roku, w przypadku upadłości instytucji finansowej, BFG gwarantuje wypłatę każdemu klientowi, wszystkich zgromadzonych przez niego środków do kwoty 100.000 euro. W przypadku, gdy ktoś ma więcej oszczędności w danym banku, o nadwyżkę będzie musiał walczyć na drodze sądowej.

Czy BFG stać na gwarancję?

W Bankowym Funduszu Gwarancyjnym znajduje się aktualnie nie więcej niż 15 mld zł.

W 2014 roku upadły 2 SKOKi (SKOK Wołomin i SKOK Wspólnota).

Na wypłatę środków gwarantowanych BFG przeznaczył 3 mld zł!

A co by się stało, gdyby bankructwo ogłosił jakikolwiek średni bank w Polsce?

Aktywa banków w Polsce

Największy bank w Polsce PKO Bank Polski ma obecnie zgromadzonych około 250 mld zł aktywów!

Suma aktywów 20 największych banków w Polsce to 1 bilion 300 mld zł!

Poniżej zestawienie największych banków w Polsce wg aktywów (uwzględniono tylko te notowane na Giełdzie Papierów Wartościowych).

Gdyby upadł w Polsce pierwszy lepszy średniej wielkości bank, w Bankowym Funduszu Gwarancyjnym zabraknie pieniędzy na wypłatę gwarantowanych środków dla klientów!

Czy jest możliwe bankructwo banku w Polsce?

Przede wszystkim banki nie trzymają wszystkich pieniędzy w gotówce. Często środki na rachunkach klientów, to jedynie zapisy elektroniczne. Jeśli dokonujemy przelewu 5000 zł z jednego banku do drugiego, to nagle doradca jednego banku nie wypłaca gotówki z naszego konta i nie zanosi jej w walizce do oddziału konkurencji. Co więcej, banki mogą udzielać znacznie więcej kredytów, niż mają zgromadzonych depozytów od klientów.

W kryzysowych czasach zostało wymyślone określenie „run na banki”, co oznacza masowe wypłaty klientów z bankomatów i oddziałów. Gdyby nagle klienci jednego banku się zmówili i jednocześnie poszli wypłacić swoje wszystkie środki, doprowadziliby do upadku banku. Ten po prostu nie miałby pieniędzy na wypłatę wszystkich oszczędności swoich klientów.

Najlepszy dowód tego, że nawet gigantyczne banki, wielokrotnie większe od tych działających w Polsce, mogą upaść mieliśmy w 2008 roku,. Wówczas upadł zarządzający ponad 280 mld dolarów (wtedy około 600 mld zł) amerykański gigant Lehman Brothers. Jego bankructwo uznaje się za szczyt i zarazem symbol ostatniego światowego kryzysu.

Choć powszechnie uważa się, że to lokaty są najbezpieczniejszą formą oszczędzania, to jednak w rzeczywistości nie zawsze tak musi być. W dzisiejszych czasach lokaty nie przynoszą atrakcyjnych zysków. Za takowy ciężko bowiem uznać 2,5% w skali roku dodatkowo opodatkowane 19% podatkiem Belki. Gdy przeanalizujemy ostatnie 10 lat, ciężko uznać je za 100% bezpieczny instrument.

Jeśli zgromadziliście więcej niż 100.000 euro, to warto podzielić środki i ulokować je w kilku bankach. Jeśli jednak niekoniecznie bierzecie pod uwagę tylko lokaty, to warto przeanalizować inne formy inwestowania.

Pamiętajcie, lokaty są bezpieczne, ale 100% gwarancja w dzisiejszych czasach nie występuje w żadnych produktach finansowych.

https://lepiejnizwbanku.pl/wp-content/uploads/2015/10/safe-913452_1920.jpg16681920ajkiuhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngajkiu2015-10-29 21:10:592018-10-05 11:06:44Lokaty są bezpieczne? Czy zawsze? Czy możemy na nich stracić?

W Polsce około 55% wszystkich oszczędności ulokowanych jest na depozytach bankowych. Najprostsze formy oszczędzania takie jak rachunki oszczędnościowe czy lokaty bankowe, oprócz tego, że nie są skomplikowane, to są bezpieczniejsze od innych produktów i gwarantują klientowi niewielkie, ale jednak pewne zyski. Czy tak jest w rzeczywistości? Przyjrzyjmy się tej drugiej stronie lokat, czyli ryzykom związanym z wyborem tej formy oszczędzania. Czy jest możliwe, że bank nie odda nam oszczędności naszego życia? Przecież lokaty są bezpieczne…

W Polsce około 55% wszystkich oszczędności ulokowanych jest na depozytach bankowych. Najprostsze formy oszczędzania takie jak rachunki oszczędnościowe czy lokaty bankowe, oprócz tego, że nie są skomplikowane, to są bezpieczniejsze od innych produktów i gwarantują klientowi niewielkie, ale jednak pewne zyski. Czy tak jest w rzeczywistości? Przyjrzyjmy się tej drugiej stronie lokat, czyli ryzykom związanym z wyborem tej formy oszczędzania. Czy jest możliwe, że bank nie odda nam oszczędności naszego życia? Przecież lokaty są bezpieczne…

Choć powszechnie uważa się, że to lokaty są najbezpieczniejszą formą oszczędzania, to jednak w rzeczywistości nie zawsze tak musi być. W dzisiejszych czasach lokaty nie przynoszą atrakcyjnych zysków. Za takowy ciężko bowiem uznać 2,5% w skali roku dodatkowo opodatkowane 19% podatkiem Belki. Gdy przeanalizujemy ostatnie 10 lat, ciężko uznać je za 100% bezpieczny instrument.

Choć powszechnie uważa się, że to lokaty są najbezpieczniejszą formą oszczędzania, to jednak w rzeczywistości nie zawsze tak musi być. W dzisiejszych czasach lokaty nie przynoszą atrakcyjnych zysków. Za takowy ciężko bowiem uznać 2,5% w skali roku dodatkowo opodatkowane 19% podatkiem Belki. Gdy przeanalizujemy ostatnie 10 lat, ciężko uznać je za 100% bezpieczny instrument.