Zmiany w kredytach hipotecznych, bez wątpienia znów na niekorzyść klientów. Od pewnego czasu jesteśmy zasypywani informacjami z banków na temat zaostrzania rygorów przez kredytodawców. Wyższy wkład własny wymaga już PKO BP i spodziewałem się, że w tym kierunku pójdzie reszta banków, co jak widać powoli się dzieje. Zmiany niestety nie idą w dobrą stronę, a […]

Na wczorajszym posiedzeniu (8 kwietnia) Rada Polityki Pieniężnej zdecydowała się po raz drugi w tym roku obniżyć stopy procentowe! Przypomnę, że poprzednia obniżka miała miejsce 17 marca, gdzie główna stopa (referencyjna) została obniżona o 0,5 punktu procentowego. Bez wątpienia oznacza to, że w kraju obowiązuje obecnie najniższy poziom stóp% w historii. Jak będzie wyglądało oprocentowanie kredytów i lokat?

Podobnie jak pisałem poprzednio, jeśli spłacasz kredyt hipoteczny lub konsumpcyjny, to prawdopodobnie Twoje koszty spadną.

Jak obniżka wpłynie na wysokość raty kredytów mieszkaniowych?

Ile będzie wynosiło maksymalne oprocentowanie kart kredytowych i kredytów konsumpcyjnych?

Jakiego oprocentowania lokat możesz oczekiwać w bankach?

Stopy procentowe w Polsce

Idziemy śladami krajów zachodnich i w reakcji na panujący kryzys Narodowy Bank Polski zdecydował się pobudzić gospodarkę. Obniżka stóp% ma za zadanie zachęcać do zaciągania kredytów i pobudzić inwestycję, a także zniechęcić do trzymania oszczędności na lokatach.

Aktualnie obowiązujące poziomy stóp procentowych w Polsce:

referencyjna 0,50% (w skali rocznej)

lombardowa 1,00%

depozytowa 0,00%

redyskontowa weksli 0,55%

dyskontowa weksli 0,60%

WIBOR i oprocentowanie kredytów

Przede wszystkim zdecydowana większość kredytów hipotecznych w Polsce (prawie 100%) opartych jest o zmienną stopę procentową. Oprocentowanie składa się z marży (niezmiennej przez cały okres kredytowania) i wskaźnika WIBOR.

PKO BP i ING przyjmują WIBOR 6 miesięczny, pozostałe banki zaś 3 miesięczny.

Obydwa wskaźniki są na dzień 8 kwietnia 2020 na poziomie 1,17%.

W wyniku obniżek możemy się spodziewać, że za chwilę będzie notowany na poziomie około 0,7%.

O ile spadnie Twoja rata kredytu?

Obniżenie stóp procentowych ucieszy przede wszystkim tych, którzy spłacają kredyty hipoteczne. Poniżej pokazuję o ile spadnie mniej więcej rata kredytu.

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

100.000 zł – spadek raty o około 28 zł/mc

200.000 zł – spadek raty o około 56 zł/mc

300.000 zł – spadek raty o około 84 zł/mc

400.000 zł – spadek raty o około 112 zł/mc

500.000 zł – spadek raty o około 140 zł/mc

To już drugi tego rzędu spadek w ciągu niecałego miesiąca. Oznacz to, że jeśli spłacasz kredyt w kwocie 300.000 zł (zgodnie z powyższym przykładem), to w stosunku to pierwotnego harmonogramu, będziesz płacił ratę niższą o 168 zł/mc. W związku z tym przy 30-letnim okresie kredytowania oznacza oszczędność na poziomie 60.480 zł!

Kredyty konsumpcyjne

Obniżka stóp dotyczy również kredytów ratalnych oraz na tzw. cel dowolny. Zaliczają się tutaj:

kredyty gotówkowe

konsolidacje

ratalne

karty kredytowe

limity kredytowe (odnawialne)

Od dziś maksymalne możliwe oprocentowanie tych zobowiązań może wynosić 8%. Jeśli więc zaciągnąłeś zobowiązanie kilka miesięcy temu z oprocentowaniem na poziomie 9,99%, to dostaniesz nowy harmonogram z obniżoną ratą.

Lokaty i rachunki oszczędnościowe

Na drugim biegunie znajdują się posiadacze depozytów w bankach. Niestety za trzymanie oszczędności żaden bank nie wynagrodzi Cię sowicie w najbliższym czasie.

Dostępne oprocentowanie, którego możesz spodziewać się od banków, to poziom poniżej 1%. W większości instytucji będzie to prawdopodobnie między 0%, a 0,5%.

Czy wyobrażasz sobie oprocentowanie lokaty na poziomie 0%? Albo, że będziesz musiał bankowi płacić za to, że przechowuje Twoje pieniądze?

Na dzień dzisiejszy taka wizja w Polsce nadal wydaje się odległa, ale już nie tak bardzo jak jeszcze miesiąc temu.

W niektórych krajach taki scenariusz już ma miejsce i niestety spodziewam się, że za kilkanaście lat może być już normą także u nas.

NBP mocno zwiększyło swoją aktywność, by wesprzeć krajową gospodarkę w walce z panującym kryzysem. Bez wątpienia sama obniżka stóp procentowych dla wielu jest zaskoczeniem, zwłaszcza jej moment. Jak to możliwe, że w banku założysz lokatę na 0,5%, podczas gdy inflacja jest na poziomie 4,7% (dane z lutego 2020)?

Prawdopodobnie jednak możemy spodziewać się spadku inflacji w najbliższych miesiącach. Tąpnięcie na rynku ropy (ponad 60% spadek od początku roku) oraz spadki, których możemy się spodziewać w segmentach nieruchomości, samochodów, turystyce i wielu innych wpłynie na spadek wskaźnika. NBP również spodziewa się obniżek w kolejnych miesiącach, co ułatwiło im podjęcie decyzji o obniżce stóp procentowych.

Ciekawe czy poziomy zostaną utrzymane, czy możemy spodziewać się kolejnych obniżek. Wszystko będzie zależało od tego jak rozwinie się panujący kryzys, a podejrzewam, że momentem kulminacyjnym będą miesiące maj i czerwiec.

Dla tych co oczekują podniesienia stopy procentowej w Polsce, niestety nie mam dobrych informacji. Szybko to nie nastąpi.

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Wszyscy mówią o braku papieru toaletowego, wykupywaniu mydeł, leków, mąki, ryżu, czy makaronu. Widać, że są zamykane salony fryzjerskie, kosmetyczne, stadiony, odwoływane eventy i wiele więcej.

Jeśli obserwujesz giełdy, to obraz wyłania się zdecydowanie poważniejszy. Słowo krach jest tym co odpowiednio odzwierciedla obecną sytuację. Z inwestowania na giełdzie zapamiętałem pewne słowa. Giełda zwykle wyprzedza gospodarki o kilka miesięcy.

W rezultacie, interpretujemy to w taki sposób, że to co widzimy teraz na wykresach, za chwilę zobaczymy w świecie realnym. A to nie rysuje najlepszej perspektywy.

Czy kryzys rozpoczął się już na dobre?

Jakich skutków gospodarczych możemy się spodziewać?

Czy szybkie poradzenie sobie z pandemią, spowoduje że bez wątpienia wszystko wróci do normy?

Artykuł będzie długi, bo chcę poruszyć wiele różnych kwestii, by pokazać pełny obraz. Nie chcę straszyć, ale optymizmu tu nie będzie. Rozsiądź się wygodnie w fotelu i zapraszam do lektury.

Pandemia koronawirusa COVID-19 – mapa aktualizowana na bieżąco

11 marca Międzynarodowa Organizacja Zdrowia ogłosiła oficjalnie, że rozprzestrzenianie się wirusa SARS-CoV-2 można nazywać pandemią. To pierwszy taki przypadek od tzw. „świńskiej grypy” ogłoszonej 11 lat temu.

Wg oficjalnych danych aktualnie na świecie na moment pisania artykułu jest:

329.862 potwierdzonych zachorowań na koronawirusa

14.379 zgonów z tego tytułu

Największe ogniska zapalne mamy oczywiście w Chinach i Europie.

Centrum Nauki i Inżynierii Systemów na Uniwersytecie Johns’a Hopkins’a stworzyło godną uwagi interaktywną mapę na podstawie danych zbieranych przez WHO, CDC, ECDC, NHC i DXY oraz lokalne raporty medialne. Pokazuje na niej każdy zgłoszony przypadek koronawirusa na świecie oraz liczbę zgonów z tego tytułu.

Instrukcja obsługi mapy:

Najeżdżając na poszczególne okienka w jego górnym prawym rogu pojawia się przycisk, którym możecie powiększyć okienko.

Co przedstawiają poszczególne okienka zaczynając od lewej strony? Total Confirmed – ilość potwierdzonych zachorowań Confirmed Cases by Country/Region/Sovereignty – ilość zachorowań w poszczególnych krajach/regionach Mapa – przedstawia ogniska potwierdzonych i aktywnych zachorowań Total deaths – liczba potwierdzonych zgonów z podziałem na kraje Total recovered – liczba potwierdzonych wyzdrowień z podziałem na kraje

Track Reported Cases of COVID-19 Use our interactive web-based map to track cases of the virus around the world Coronavirus Resource CenterIn an effort to provide you with the most up-to-date information the COVID-19 Global Case Tracker is updated frequently. If information is missing please be patient – the data is likely updating and will be available shortly.

Za nami liczby, zatem przyjrzyjmy się negatywnym skutkom pandemii, które bezpośrednio lub pośrednio będą miały wpływ na wszystkie branże. Wiele konsekwencji widać gołym okiem jak odwołanie imprez sportowych, masowych, zawieszenia lotów, czy granic poszczególnych Państw. Branż dotkniętych będzie jednak znacznie więcej, choć nie wydaje się to takie oczywiste.

W pierwszym tygodniu marca prawie 39% firm z sektora MŚP w Polsce odczuwało skutki pandemii koronawirusa!

Poniżej przykłady biznesów, które mocno odczuwają obecną sytuację:

Linie lotnicze - zawieszone loty międzynarodowe. Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) szacuje potencjalne starty nawet na 113 mld dolarów. Bez pomocy Państw prognozuje się, że większość linii lotniczych na świecie zbankrutuje do końca maja!

Transport- PSPA (Polskie Stowarzyszenie Przewoźników Autokarowych) - twierdzi, że ruch w branży spadł o ... 97%!

Fitness, siłownie

Branża produkcyjna - duże zakłady są zamykane lub ograniczana liczba pracowników

Galerie handlowe - część zamkniętych, pozostałe muszą ograniczyć swoją działalność

Restauracje - także zamykane, mogą serwować jedynie dania na wynos

Zamykane szkoły - także placówki prywatne, przedszkola, żłobki

Imprezy masowe i kulturalne - zamknięte kina, teatry, odwoływane koncerty

Sport - zawieszone niemal wszystkie rozgrywki, zamknięte stadiony, odwołane EURO?, co z olimpiadą?

Najem dobory (airBNB) - zakaz prowadzenia tego typu działalności w Polsce decyzją premiera!

Drobni handlowcy - zamknięte rynki

Producenci samochodów - Daimler (Mercedes), BMW, Toyota, Volkswagen, PSA, Fiat i inni zamykają fabryki w Europie! W Chinach spadek sprzedaży samochodów już w styczniu o 90%!

Zamykanie granic - Chiny, USA, poszczególne kraje UE w tym Polska zamykają granice, co uderzy w przewoźników, transport przepływ towarów będzie wolniejszy

To wszystko widać na pierwszy rzut oka, ale wirus sięga znacznie szerzej. Restauracja jeśli jest zamknięta, to nie zamawia takiej ilości składników jak zawsze, więc tracą dostawcy. Hotele nie funkcjonują, w związku z tym firma proponująca usługi sprzątające w nich traci zlecenia. Jeśli nie ma imprez sportowych, to sponsorzy nie otrzymują wpływów z reklam, a wydatki często ponieśli. Sportowcy zatrudniają dietetyków, trenerów osobistych, mechaników i wielu innych.

Dlatego teraz to wszystko stoi. Naczynia powiązane powodują, że kryzys jednej branży istotnie wpływa na kryzys drugiej. Biorąc pod uwagę zasięg aktualnego kryzysu, jego skutki odczują praktycznie wszyscy.

Czy ktoś zyska?

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

dostawcy aplikacji do komunikacji online - wideokonferencje cieszą się ogromnym zainteresowaniem w firmach

kurierzy i paczkomaty - ludzie nie wychodzą z domów, więc kupują online

usługi z dowozem dania gotowe, zakupy z dowozem do domu

producenci gier

TV online, streaming - Netflix i firmy oferujące oglądanie filmów online w

branża medyczna - producenci testów, aparatury medycznej, firmy biotechnologiczne

producenci środków higienicznych - najgłośniejszy ostatni boom na papiery toaletowe, mydła, czy środki antybakteryjne jest tego przykładem

W rzeczywistości takich firm będzie zdecydowanie więcej, gdyż matka jest potrzebą wynalazków. W dobie kryzysu z pewnością pojawią się firmy, które wymyślą innowacyjne rozwiązania, które przydadzą się teraz, ale będą stosowane również w okresie prosperity.

Krach na światowych giełdach

Bez wątpienia mamy do czynienia z największymi spadkami na giełdach od ostatniego kryzysu z roku 2008. Mimo spektakularnych poziomów i przede wszystkim tempa spadków, podejrzewam że za nami dopiero pierwsza fala obniżek i możemy spodziewać się kolejnej. Zerknijmy jak zachowują się najważniejsze rynki na świecie i jak ma się to w zestawieniu z Polską.

Polska Giełda Papierów Wartościowych

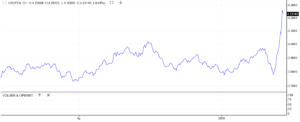

WIG - Warszawski Indeks Giełdowy spadł od 24 lutego o prawie 35% w ciągu niecałego miesiąca. W minionym tygodniu odrobił prawie 9%, ale tegoroczny wynik wygląda nadal fatalnie.

WIG20 (zrzeszający 20 największych spółek) w czwartek 12 marca spadł łącznie o 13,28 proc. Skala nieprawdopobobna, ponieważ oficjalnie jest to największy spadek w historii polskiej giełdy! Poprzedni rekord ustanowiony w 1987 roku wyniósł -13,2% (jeszcze nie było indeksu WIG20).

Źródło: Opracowanie własne za stooq.pl

W ciągu miesiąca spadek o ponad 36%, po którym w tym tygodniu nastąpiła korekta i wzrost o ponad 9%. Zobaczymy co przyniosą kolejne tygodnie, ale spodziewajmy się sporych zmienności.

Amerykański S&P 500

Dow Jones Industrial Average - to indeks uwzględniający wszystkie spółki w USA. 12 marca zanotował spadek o 9,9% - silniejszy niż przy upadku Lehman Brothers w 2008 roku. Tylko 3 razy w historii były większe tąpnięcia w ciągu jednej sesji. 2 razy w 1929 roku (tzw. wielki kryzys - do dziś uznawany za największy w historii) oraz w 1987 roku (tzw. czarny poniedziałek)

S&P 500 to odpowiednik polskiego WIG 20 w Stanach Zjednoczonych, z tym że jest tam uwzględnionych aż 500 spółek. W minionym tygodniu S&P500 spadł 0 15%, co stanowi największe spadki tygodniowe na Wall Street od 2008 roku. Rynek amerykański zanotował najszybsze przejście z hossy do bessy w historii (za takie uznaje się spadek o więcej niż 20% od szczytu).

Źródło: opracowanie własne za stooq.pl

Pozostałe rynki

Jak wyglądają indeksy giełdowe pozostałych najbardziej liczących się gospodarek świata?

DAX (Niemcy) - spadek od początku roku o 32,61%

FTSE100 (Euroland) - spadek o 32,03%

LSE (Wielka Brytania) - spadek o 19,74%

Shanghai Composite (Chiny) - spadek o 9,98%

Nikkei (Japonia) - spadek o 30,03%

Dlaczego giełdy spadają tak mocno?

Uderzenie kryzysu w niemal wszystkie branże to oczywiście główny powód. Tym bardziej, że panuje niepewność co do długości trwania pandemii i skali konsekwencji, którą przyniesie.

Kolejnym powodem jest bez wątpienia najdłuższa hossa w historii, która trwała 11 lat. Zwykle średnio okres wzrostu na rynkach trwa 5-7 lat po czym przychodzi mniejszy lub większy kryzys, który "chłodzi rynki".

Niskie, często ujemne stopy procentowe i pompowanie przez banki centralne na świecie setek miliardów USD i EUR sztucznie napędzało gospodarkę, zadłużając przy tym niemiłosiernie państwowe budżety.

Z wysokiego konia spada się mocniej, więc skoro rynki zostały rozgrzane do czerwoności, to spadek również musi nastąpić spektakularny. Rynki czekały na tzw. Czarnego Łabędzia jak to ostatnio mawia Dr Mentzen. Czarnym Łabędziem okazał się się koronawirus. Niestety sądzę, że skutki będą znacznie poważniejsze niż 12 lat temu przy upadku banku Lehman Brothers.

Co z walutami?

Gdy trwa kryzys, to zwykle widać wyraźny trend odpływu pieniądza z rynków mniej rozwiniętych do tych stabilnych. Niestety powoduje to presję i osłabienie naszej waluty w stosunku do USD, EUR czy CHF.

Teoretycznie dodatkowym czynnikiem, który prawdopodobnie mógłby wpływać na wzrost kursów walut obcych jest obniżka naszych stóp procentowych oraz drukowanie pieniądza przez NBP. Ten argument jednak nie ma takiego wpływu jak zwykle, bo banki centralne innych państw zachowują się podobnie albo drukują jeszcze więcej.

Komentować tu za dużo nie trzeba, jednak wzrost kursów franka, dolara i euro o około 10% od początku roku, to jak na waluty zmiana uderzająca.

Poniżej porcja wykresów.

1. Wykres kursu EUR/PLN

Źródło: opracowanie własne za stooq.pl

2. Wykres kursu USD/PLN

Źródło: opracowanie własne za stooq.pl

3. Wykres kursu CHF/PLN

Źródło: opracowanie własne za stooq.pl

Załamanie cen ropy na świecie

Kolejny wątek, który można uznać za historyczny to załamanie cen ropy na rynkach. Nie jest on do końca wywołany koronawirusem, ale zbiegł się z wojną handlową pomiędzy mocarstwami handlującymi "czarnym złotem".

9 marca kurs ropy Crude WTI zanotował największy spadek od 1991 roku! Kurs runął o 28% (w ciągu dnia spadał nawet o 30%). Od początku roku ropa na giełdach potaniała o ... 62,94%!

Aktualna cena za baryłkę, to 22,63 USD.

Źródło: opracowanie własne za stooq.pl

Tak gwałtowny spadek to efekt wojny cenowej pomiędzy największymi gigantami. USA od 2 lat są największym producentem ropy naftowej na świecie. Rosja chce zwiększyć swój udział i nie dogadała się z Arabią Saudyjską odnośnie ograniczania wydobycia w celu utrzymywania stabilnych cen. To rozjuszyło Saudyjczyków, którzy odkręcili kurki i momentalnie zbili cenę to poziomów niewidzianych od prawie 30 lat. Co ciekawe z gigantów, to Rosja ma największe rezerwy i wydaje się najlepiej przygotowana do konkurowania z USA i Arabią w takich warunkach.

Pierwsze efekty na stacjach benzynowych już widzimy, ale przy tych poziomach powinniśmy niedługo tankować poniżej 4,50 zł/litr. Zobaczymy czy doczekamy się taniego paliwa.

Krach na giełdach, ropie naftowej, szalejące kursy walut, to mocne znaki, które jednak nie do końca wszystkich przekonują. Kto nie śledzi rynków kapitałowych, tego wykresy niespecjalnie przekonają, że jest kryzys. Zamykane sklepy, biura podróży, hotele, zamknięte granice, z pewnością bardziej działają na wyobraźnię.

Prawda jest jednak taka, że na ten moment widzimy tylko skutki prewencji. Prawdziwe skutki gospodarcze będą widoczne dopiero za kilka miesięcy lub przynajmniej tygodni. Wiele firm zbankrutuje, ludzie stracą pracę, media będą trąbić o problemach finansowych koncernów, czy całych gospodarek Państw. Niestety prawdopodobnie tego wszystkiego nie unikniemy. Już teraz firma Manpower ogłosiła, że znalezienie zatrudnienia w Polsce jest najtrudniejsze od 7 lat. W USA z kolei spekuluje się o liczbie podań o zasiłki dla bezrobotnych na poziomie 1,5 miliona w kolejnym tygodniu!

Ile średnio trwa bessa? Polski rynek oczywiście jest stosunkowo młody, ale do tej pory bessa trwała średnio około 1,5 roku. Biorąc pod uwagę, że średnia hossa to 5 lat, a teraz trwała dwa razy dłużej, to ciężko prognozować czas trwania obecnego kryzysu. Myślę, że dłużej nie potrwa, ale może być intensywna.

Zdaję sobie sprawę, że ten wpis może brzmieć strasznie pesymistycznie i złowieszczo. Dzielę się jednak swymi przemyśleniami, choć głęboko wierzę w to, że kreatywni przedsiębiorcy przy wsparciu banków centralnych i rządów poradzą sobie ze skutkami kryzysu. W pierwszej kolejności trzeba trzymać kciuki za eliminację koronawirusa, bo tylko w ten sposób szybciej wrócimy do normalności.

https://lepiejnizwbanku.pl/wp-content/uploads/2020/03/stock-exchange-4877964_1280.jpg8531280Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2020-03-22 22:19:242020-03-22 22:19:24Kryzys 2020 – skutki pandemii będą katastrofalne? Mapa koronawirusa z aktualizacją!

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Koronawirus covid-19 jest aktualnie zdecydowanie najgorętszym tematem w mediach i nie tylko. Prawdopodobnie będzie jeszcze tak dość długo i nie tylko z powodu samej pandemii. Choroba i epidemia to jedno, a wpływ na światowe gospodarki to drugie. Właśnie obserwujemy światowy kryzys gospodarczy, prawdopodobnie jego początki. Żeby mu przeciwdziałać pierwsze Banki Centralne na świecie zaczęły obniżać swoje stopy procentowe.

Czy u nas będzie podobnie? Czy Rada Polityki Pieniężnej zdecyduje się na obniżkę stóp procentowych, by wspomóc gospodarkę w trudnych czasach?

A może wysoka inflacja, jedna z najwyższych w Europie spowoduje, że będą zwolennicy podniesienia stóp procentowych?

Jak zmiana wpłynie na oprocentowanie Twojego kredytu lub lokat oferowanych przez banki?

Stopy procentowe w Polsce

Ostatni raz Rada Polityki Pieniężnej zmieniła poziom stóp procentowych w marcu 2015 roku.

Aktualnie obowiązują następujące poziomy stóp%:

referencyjna (główna) – 1,5%

lombardowa – 2,5%

depozytowa – 0,5%

redyskonta weksli – 1,75%

Najważniejsze dla Ciebie to przede wszystkim stopa referencyjna, która wpływa m.in. na wysokość wskaźnika WIBOR. To on wraz z marżą narzucaną przez banki wpływa na finalne oprocentowanie kredytów w Polsce.

Stopa lombardowa z kolei określa maksymalne możliwe oprocentowanie kredytów i pożyczek, które może być naliczane przez instytucje finansowe. 4-krotność stopy lombardowej, to najwyższe oprocentowanie, które obowiązuje przy tego typu zobowiązaniach. Aktualnie stopa lombardowa jest na poziomie 2,5%, co oznacza, że max o% to 10%.

W sierpniu ubiegłego roku pisałem, że obniżenie stóp % w Polsce jest bardziej prawdopodobne niż ich podwyżka. Teraz przesłanki z otoczenia rynkowego dorzucają kolejnych przesłanek, które pozwalają by oczekiwać takiej zmiany i to już w najbliższym czasie.

Obniżka stóp procentowych w Polsce – kiedy i dlaczego?

W powyższym pytaniu nie będzie już przedrostka „czy”, ponieważ uważam za pewne, że prędzej czy później to nastąpi. Jedyne znaki zapytania, to kiedy stopy zostaną obniżone oraz o ile.

Oprócz powodów, które podawałem w sierpniowym artykule, doszedł bardzo poważny argument w postaci kryzysu gospodarczego. Takiego załamania na giełdach świat nie widział od 11 lat, a w przypadku polskiego indeksu WIG20 nawet nigdy. Na temat samego kryzysu mam zamiar rozpisać się szerzej, w tygodniu opublikuję szeroko artykuł na ten temat.

Pierwsze reakcje na kryzys wywołany koronawirusem zademonstrował FED, czyli Bank Centralny Stanów Zjednoczonych obniżając stopy procentowe o 0,5 punktu procentowego. W ciągu ostatnich dwóch tygodni mogliśmy zaobserbować więcej działań tego typu:

3 marca – obniżka stóp procentowych w USA o 0,5 pp

11 marca – obniżka w Wielkiej Brytanii również o 0,5pp

12 marca – EBC (Europejski Bank Centralny) ogłasza, że uruchomi 120 mld euro na wykup obligacji.

16 marca obniżka stóp procentowych w USA o 1pp i uruchomienie 700 mld USD na skup obligacji.

Europejski Bank Centralny póki co stóp nie obniżył, ale już oprocentowanie depozytów jest na poziomie -0,5%, więc za bardzo nie ma z czego obniżać.

Prezes NBP – zaproponuję obniżkę stóp procentowych

Adam Glapiński, prezes Narodowego Banku Polski oficjalnie powiedział, że będzie proponował obniżenie stopy referencyjnej. Spodziewam się, że sama obniżka nastąpić może już w najbliższy wtorek lub ewentualnie w kwietniu. To co może powstrzymywać głosujących to wysoka inflacja, zdecydowanie przekraczająca cel inflacyjny w naszym kraju (4,4% w stosunku do celu na poziomie 2,5%). Przewidywania co do zmniejszającej się wartości wskaźnika w kolejnych miesiącach oraz tąpnięcie na rynku ropy naftowej, która ma spory wpływ na ten indeks, może ułatwić decyzję członkom Rady.

Otwartą kwestią pozostaje również skala zniżki, jednak eksperci wskazują na zmniejszenie stóp nawet o 0,5 punktu procentowego.

Obniżka o 0,5pp – jak wpłynie na kredyty

Taka decyzja nie ucieszy oszczędzających, bo lokaty i produkty oszczędnościowe oferowane przez banki już są na mizernym poziomie.

Na drugim biegunie stoją kredytobiorcy, których taka zmiana z pewnością ucieszy, gdyż wpłynie na wysokość oprocentowania kredytów.

Jak zmniejszy się Twoja rata kredytu hipotecznego w przypadku takiej obniżki?

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

100.000 zł – spadek raty o około 28 zł/mc

200.000 zł – spadek raty o około 56 zł/mc

300.000 zł – spadek raty o około 84 zł/mc

400.000 zł – spadek raty o około 112 zł/mc

500.000 zł – spadek raty o około 140 zł/mc

Od dłuższego czasu w mediach trąbiło się bardziej o podwyżce stóp procentowych w Polsce niż o ich obniżaniu. Moim zdaniem jednak więcej symptomów wskazywało na prawdopodobieństwo odwrotnej sytuacji. Rynki rozgrzane do czerwoności, coraz więcej banków zachęcających do ofert ze stałą stopą procentową, wysokie stopy w Polsce w stosunku do Europy, to tylko niektóre z czynników.

Głównym jest oczywiście nagły wybuch kryzysu, którego skutki gospodarcze zobaczymy dopiero w kolejnych miesiącach. By choć trochę temu przeciwdziałać, to prawdopodobnie Rada Polityki Pieniężnej w Polsce pójdzie śladem banków centralnych USA i Wielkiej Brytanii i także obniży stopy procentowe. Jaki będzie tego efekt ciężko ocenić, pozostaje tylko czekać na decyzję RPP.

https://lepiejnizwbanku.pl/wp-content/uploads/2020/03/chart-1585601_640.jpg429640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2020-03-16 13:27:432020-03-17 05:32:28Stopy procentowe w Polsce – kiedy będzie obniżka i o ile?

3 dni temu w światowych mediach głośno zrobiło się na temat wypowiedzi Laury Castelli. Włoska minister do spraw gospodarki zapowiedziała, że gospodarstwa domowe i małe firmy nie będą musiały przez pewien czas spłacać kredytów hipotecznych. Wydaje się, że wakacje kredytowe mogą potrwać nawet kilka miesięcy.

Wczoraj w podobnym tonie wypowiedział się Prezydent Andrzej Duda. Po spotkaniu z przedstawicielami Związku Banków Polski potwierdził, że bez wątpienia jest wola banków, by dać klientom taką możliwość.

Nie wiem jednak czy wiesz, ale jeśli spłacasz kredyt hipoteczny, to prawdopodobnie masz możliwość zawiesić ratę kredytu na pewien okres już teraz. Nie musi być to spowodowane kryzysem, koronawirusem czy odgórną decyzją rządów.

Aktualnie większość banków oferuje wakacje kredytowe.

Które dokładnie?

Na czym polegają wakacje kredytowe?

Wakacje kredytowe – co to?

Jest to zawieszenie spłaty raty na pewien okres. Zwykle zawieszona zostaje rata kapitałowo-odsetkowa (czyli cała) np. na 2 miesiące. Raty oczywiście nie przepadają. O wspomniane 2 miesiące zostaje wydłużony okres kredytowania lub kwota z 2 zawieszonych rat jest rozłożona na pozostałe okres spłaty i zwiększa Ci wysokość raty kredytu.

Odnośnie wakacji kredytowych banki mają różne procedury. Możesz na przykład zawiesić jedną ratę rocznie lub 3 raty i dwukrotnie podczas całego okresu kredytowania. W związku z tym najlepiej dowiedzieć się jak konkretnie jest w Twoim banku.

Część banków pozwala zawiesić tylko ratę odsetkową – wtedy mówimy o tzw. karencji.

Które banki oferują wakacje kredytowe?

Aktualnie na pewno są to:

BNP Paribas

Pekao S.A.

PKO BP

mBank

Millennium

Alior

BOŚ

Prezydent rozmawiał z ZBP (Związek Banków Polskich) o wspomnianych wakacjach kredytowych. W rezultacie banki miałyby oferować możliwość zawieszenia rat na 3-6 miesięcy, a cała procedura powinna być dostępna przez telefon lub internet.

Jeśli jednak nie będzie to dla Ciebie konieczne, to lepszym rozwiązaniem jest oczywiście spłata kredytu w normalnym trybie. Aktualnie mamy do czynienia z rozpędzającym się kryzysem, więc dobrze mieć przygotowane warianty rezerwowe na wypadek kłopotów finansowych. Kryzys nie musi być jednak jedynym momentem, w którym zastosujesz wakacje kredytowe. Prawdopodobnie masz zapisane w umowie kredytowej, że możesz z nich skorzystać w dowolnym momencie.

Aktualnie z wakacji kredytowych korzysta niewiele osób, nawet w przypadku trudnej sytuacji finansowej. Często po prostu nie wiedzą, że jest taka możliwość.

https://lepiejnizwbanku.pl/wp-content/uploads/2020/03/survival-3580200_640.png640640Bartosz Nowakhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngBartosz Nowak2020-03-13 06:17:272020-03-17 05:31:47Wakacje kredytowe – jak nie płacić raty kredytu w czasie kryzysu

Na wczorajszym posiedzeniu (8 kwietnia) Rada Polityki Pieniężnej zdecydowała się po raz drugi w tym roku obniżyć stopy procentowe! Przypomnę, że poprzednia obniżka miała miejsce 17 marca, gdzie główna stopa (referencyjna) została obniżona o 0,5 punktu procentowego. Bez wątpienia oznacza to, że w kraju obowiązuje obecnie najniższy poziom stóp% w historii. Jak będzie wyglądało oprocentowanie kredytów i lokat?

Na wczorajszym posiedzeniu (8 kwietnia) Rada Polityki Pieniężnej zdecydowała się po raz drugi w tym roku obniżyć stopy procentowe! Przypomnę, że poprzednia obniżka miała miejsce 17 marca, gdzie główna stopa (referencyjna) została obniżona o 0,5 punktu procentowego. Bez wątpienia oznacza to, że w kraju obowiązuje obecnie najniższy poziom stóp% w historii. Jak będzie wyglądało oprocentowanie kredytów i lokat? NBP mocno zwiększyło swoją aktywność, by wesprzeć krajową gospodarkę w walce z panującym kryzysem. Bez wątpienia sama obniżka stóp procentowych dla wielu jest zaskoczeniem, zwłaszcza jej moment. Jak to możliwe, że w banku założysz lokatę na 0,5%, podczas gdy inflacja jest na poziomie 4,7% (dane z lutego 2020)?

NBP mocno zwiększyło swoją aktywność, by wesprzeć krajową gospodarkę w walce z panującym kryzysem. Bez wątpienia sama obniżka stóp procentowych dla wielu jest zaskoczeniem, zwłaszcza jej moment. Jak to możliwe, że w banku założysz lokatę na 0,5%, podczas gdy inflacja jest na poziomie 4,7% (dane z lutego 2020)?

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys. Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

3 dni temu w światowych mediach głośno zrobiło się na temat wypowiedzi Laury Castelli. Włoska minister do spraw gospodarki zapowiedziała, że gospodarstwa domowe i małe firmy nie będą musiały przez pewien czas spłacać kredytów hipotecznych. Wydaje się, że wakacje kredytowe mogą potrwać nawet kilka miesięcy.

3 dni temu w światowych mediach głośno zrobiło się na temat wypowiedzi Laury Castelli. Włoska minister do spraw gospodarki zapowiedziała, że gospodarstwa domowe i małe firmy nie będą musiały przez pewien czas spłacać kredytów hipotecznych. Wydaje się, że wakacje kredytowe mogą potrwać nawet kilka miesięcy.