83.577,00 zł dopłaty do mieszkania – ile możemy dostać ramach MDM?

Przyszedł czas na wyliczenia, czyli konkretnie ile pieniędzy możemy dostać w ramach programu Mieszkanie dla Młodych, jeśli ubiegamy się o mieszkanie/dom posiłkując się kredytem. Co więcej, sama dopłata z Banku Gospodarstwa Krajowego to nie jedyna korzyść. Dzięki dofinansowaniu, które jest traktowane jako wkład własny, pomniejsza nam się kwota kredytu, którą potrzebujemy na zakup nieruchomości, a co za tym idzie, odsetki również płacimy od kwoty niższej. A co jeśli ktoś ma gotówkę na zakup nieruchomości? Czy opłaca się wziąć kredyt w ramach programu MDM i spłacać kredyt, zamiast kupować nieruchomość za własne oszczędności i nie mieć zobowiązań? Poniższe wyliczenia powinny wyjaśnić wszelkie wątpliwości.

Ogólne informacje na temat programu Mieszkanie dla Młodych oraz tego, kto może z niego skorzystać opisywałem w artykule dostępnym pod poniższym linkiem

Kto ile może otrzymać dopłaty?

Wysokość dopłaty zależy od metrażu nieruchomości oraz liczby dzieci na utrzymaniu wnioskodawców. Poziomy dofinansowania kształtują się następująco:

- singiel i małżeństwo bez dzieci – 10% dopłaty

- osoba samotnie wychowująca dziecko lub małżeństwo z dzieckiem – 15% dopłaty

- dwójka dzieci – 20% dopłaty

- trójka lub więcej dzieci – 30% dopłaty

Liczby, ile dostaniemy dopłaty

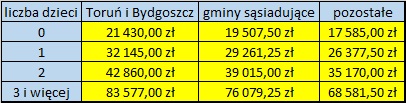

Pora na konkretne wyliczenia. Poniżej przedstawiam tabelę, w której pokazuję wysokości dopłat jakie można otrzymać w ramach programu MDM kupując nieruchomość w województwie kujawsko – pomorskim.

Jak widać sumy są niemałe, a rodziny z trójką lub więcej dzieci mogą otrzymać nawet 83 577,00 zł dopłaty do mieszkania! Pomoc jest gigantyczna i jeśli ktoś przymierza się do zakupu nieruchomości i spełnia warunki programu Mieszkanie dla Młodych, to zdecydowanie warto z niego skorzystać. Nawet najmniejsza dopłata, czyli 17 585,00 zł, które otrzyma singiel lub małżeństwo bez dzieci kupujący nieruchomość poza stolicą województwa jest kwotą nie do pogardzenia.

Nie tylko dopłata

Mimo, iż bezpośrednią korzyścią, którą otrzymujemy z Banku Gospodarstwa Krajowego w ramach MDM jest otrzymanie dofinansowania wkładu własnego, to na tym pozytywy się nie kończą. Gdy dostajemy dofinansowanie, nie tylko nie musimy wykładać gotówki na wymagany wkład własny, dzięki czemu możemy przeznaczyć pieniądze choćby na remont czy inne wydatki, ale pomniejsza nam się kwota kredytu, potrzebna do zaciągnięcia, aby sfinansować zakup nieruchomości.

Przykład: Małżeństwo z 1 dzieckiem kupuje mieszkanie o powierzchni 50m2 w Toruniu za 190.000 zł. Oprocentowanie kredytu wynosi 3,73% (Wibor 3m = 1,73% + marża 2,00%).

W tym przypadku małżeństwo otrzyma dofinansowanie w wysokości 32.145,00 zł. Dzięki czemu nie musi wnosić wymaganego wkładu własnego w wysokości 19.000 zł (10% od 190.000 zł) oraz zaciąga kredyt w wysokości o 13.145 zł niższej niż, gdyby ubiegali się o kredyt poza programem MDM.

Różnica na racie wynosi 60,73 zł/mc, a w sumie do zapłacenia przez cały okres kredytowania tj. 30 lat mamy o 21.861,89 zł mniej!

Biorąc pod uwagę, otrzymane dofinansowanie oraz całkowitą kwotę kredytu do spłaty, w sumie oszczędzamy 54.006,89 zł!

Lepiej wziąć kredyt niż kupić za gotówkę?

Zdarzają się osoby, które mają odłożone pieniądze na zakup nieruchomości i nie chcą obciążać się kredytem. Jednak w przypadku MDM, warto zastanowić się, czy nie sfinansować gotówką zakupu 50% nieruchomości, a na pozostałą część nie wziąć kredytu w ramach programu Mieszkanie dla Młodych. Zobowiązanie można spłacić po 5 latach, oszczędzając na odsetkach i zachowując otrzymaną dopłatę, a kwota ponad 32.000,00 zł jak w powyższym przypadku, czy nawet 83.577,00 zł, którą można otrzymać legalnie, to prosty sposób, na zarobienie kolejnych pieniędzy.