Logujesz się na konto w Banku Millennium. Nie masz pieniędzy na koncie, ale przypominasz sobie, że masz środki na rachunku w mBanku.

Logujesz się na konto w Banku Millennium. Nie masz pieniędzy na koncie, ale przypominasz sobie, że masz środki na rachunku w mBanku.

Nie musisz się wylogowywać, tylko puszczasz przelew. Tak wysyłasz przelew z mBanku będąc zalogowany w Banku Millennium. Brzmi dziwnie?

Od niedawna kilka banków na podstawie unijnej dyrektywy dotyczącej usług płatniczych (PSD2) umożliwia dodanie kilku rachunków z różnych banków w ramach usługi bankowości elektronicznej.

Na czym polega w/w usługa?

Które banki to umożliwiają?

PSD2

PSD2 to regulacje, która zostały wprowadzone do polskiego porządku prawnego poprzez nowelizację ustawy o usługach płatniczych.

Cele dyrektywy są następujące:

Otwarta bankowość oznacza, że po wyrażeniu przez Ciebie zgody nowa kategoria usługodawców będzie miała możliwość:

Dostęp do kilku banków z jednego konta

Jedną z pierwszych widocznych funkcjonalności, którą być może zauważyłeś na swoim koncie, jest możliwość dodania do bankowości elektronicznej, kilku rachunków z różnych banków. Pierwszym z banków, który umożliwił to rozwiązanie był ING Bank Śląski.

Aktualnie dodasz konto z jednego z 7 banków:

Można się spodziewać, że wkrótce kolejne banki dołączą do powyższych.

Usługa ta umożliwia, byś w jednym miejscu mógł zobaczyć salda swoich rachunków oraz historię transakcji z różnych banków.

Przelew z innego rachunku

Millennium jest pierwszym i póki co jedynym bankiem, który oprócz podglądu rachunku umożliwia również dokonanie przelewu. Co prawda dotyczy to tylko tych, którzy posiadają drugi rachunek w PKO BP, ale funkcjonalność będzie rozszerzana.

Po co to wszystko? Wbrew pozorom widać, że współczesna bankowość się rozwija w szybkim tempie i integracja rachunków jest tego przykładem. Można się spodziewać, że gdy wszystkie banki będą korzystać z tego rozwiązania, to będą z tego korzystać w procesie kredytowym. Składasz wniosek o kredyt? Będziesz musiał udostępnić analitykowi konto nie tylko podstawowe, ale wszystkie. Nie jest to akurat dobra informacja, bo już kiedyś pisałem, że im więcej bank widzi, tym dla Ciebie gorzej.

Po co to wszystko? Wbrew pozorom widać, że współczesna bankowość się rozwija w szybkim tempie i integracja rachunków jest tego przykładem. Można się spodziewać, że gdy wszystkie banki będą korzystać z tego rozwiązania, to będą z tego korzystać w procesie kredytowym. Składasz wniosek o kredyt? Będziesz musiał udostępnić analitykowi konto nie tylko podstawowe, ale wszystkie. Nie jest to akurat dobra informacja, bo już kiedyś pisałem, że im więcej bank widzi, tym dla Ciebie gorzej.

Z pewnością PSD2 może być wykorzystywane w wielu sytuacjach. Problem, bo nie wiadomo, w którym bankach zmarły miał konta? Niedługo być może sprawdzimy to w jednym systemie. Spłata kredytu hipotecznego w banku X z konta banku Y? Wydaje się, że to też nie powinno być problemem na podstawie odpowiednich pełnomocnictw.

Możliwości jest znacznie więcej, czekamy zatem na rozwiązania.

Przeczytaj także:

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Wszyscy mówią o braku papieru toaletowego, wykupywaniu mydeł, leków, mąki, ryżu, czy makaronu. Widać, że są zamykane salony fryzjerskie, kosmetyczne, stadiony, odwoływane eventy i wiele więcej.

Jeśli obserwujesz giełdy, to obraz wyłania się zdecydowanie poważniejszy. Słowo krach jest tym co odpowiednio odzwierciedla obecną sytuację. Z inwestowania na giełdzie zapamiętałem pewne słowa. Giełda zwykle wyprzedza gospodarki o kilka miesięcy.

W rezultacie, interpretujemy to w taki sposób, że to co widzimy teraz na wykresach, za chwilę zobaczymy w świecie realnym. A to nie rysuje najlepszej perspektywy.

Czy kryzys rozpoczął się już na dobre?

Jakich skutków gospodarczych możemy się spodziewać?

Czy szybkie poradzenie sobie z pandemią, spowoduje że bez wątpienia wszystko wróci do normy?

Artykuł będzie długi, bo chcę poruszyć wiele różnych kwestii, by pokazać pełny obraz. Nie chcę straszyć, ale optymizmu tu nie będzie. Rozsiądź się wygodnie w fotelu i zapraszam do lektury.

Pandemia koronawirusa COVID-19 – mapa aktualizowana na bieżąco

11 marca Międzynarodowa Organizacja Zdrowia ogłosiła oficjalnie, że rozprzestrzenianie się wirusa SARS-CoV-2 można nazywać pandemią. To pierwszy taki przypadek od tzw. „świńskiej grypy” ogłoszonej 11 lat temu.

Wg oficjalnych danych aktualnie na świecie na moment pisania artykułu jest:

Największe ogniska zapalne mamy oczywiście w Chinach i Europie.

Centrum Nauki i Inżynierii Systemów na Uniwersytecie Johns’a Hopkins’a stworzyło godną uwagi interaktywną mapę na podstawie danych zbieranych przez WHO, CDC, ECDC, NHC i DXY oraz lokalne raporty medialne. Pokazuje na niej każdy zgłoszony przypadek koronawirusa na świecie oraz liczbę zgonów z tego tytułu.

![]()

Instrukcja obsługi mapy:

Gospodarka - które branże odczują kryzys

Za nami liczby, zatem przyjrzyjmy się negatywnym skutkom pandemii, które bezpośrednio lub pośrednio będą miały wpływ na wszystkie branże. Wiele konsekwencji widać gołym okiem jak odwołanie imprez sportowych, masowych, zawieszenia lotów, czy granic poszczególnych Państw. Branż dotkniętych będzie jednak znacznie więcej, choć nie wydaje się to takie oczywiste.

W pierwszym tygodniu marca prawie 39% firm z sektora MŚP w Polsce odczuwało skutki pandemii koronawirusa!

Poniżej przykłady biznesów, które mocno odczuwają obecną sytuację:

To wszystko widać na pierwszy rzut oka, ale wirus sięga znacznie szerzej. Restauracja jeśli jest zamknięta, to nie zamawia takiej ilości składników jak zawsze, więc tracą dostawcy. Hotele nie funkcjonują, w związku z tym firma proponująca usługi sprzątające w nich traci zlecenia. Jeśli nie ma imprez sportowych, to sponsorzy nie otrzymują wpływów z reklam, a wydatki często ponieśli. Sportowcy zatrudniają dietetyków, trenerów osobistych, mechaników i wielu innych.

Dlatego teraz to wszystko stoi. Naczynia powiązane powodują, że kryzys jednej branży istotnie wpływa na kryzys drugiej. Biorąc pod uwagę zasięg aktualnego kryzysu, jego skutki odczują praktycznie wszyscy.

Czy ktoś zyska?

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

W rzeczywistości takich firm będzie zdecydowanie więcej, gdyż matka jest potrzebą wynalazków. W dobie kryzysu z pewnością pojawią się firmy, które wymyślą innowacyjne rozwiązania, które przydadzą się teraz, ale będą stosowane również w okresie prosperity.

Krach na światowych giełdach

Bez wątpienia mamy do czynienia z największymi spadkami na giełdach od ostatniego kryzysu z roku 2008. Mimo spektakularnych poziomów i przede wszystkim tempa spadków, podejrzewam że za nami dopiero pierwsza fala obniżek i możemy spodziewać się kolejnej. Zerknijmy jak zachowują się najważniejsze rynki na świecie i jak ma się to w zestawieniu z Polską.

Polska Giełda Papierów Wartościowych

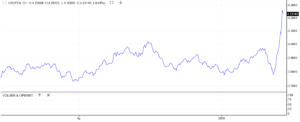

WIG - Warszawski Indeks Giełdowy spadł od 24 lutego o prawie 35% w ciągu niecałego miesiąca. W minionym tygodniu odrobił prawie 9%, ale tegoroczny wynik wygląda nadal fatalnie.

WIG20 (zrzeszający 20 największych spółek) w czwartek 12 marca spadł łącznie o 13,28 proc. Skala nieprawdopobobna, ponieważ oficjalnie jest to największy spadek w historii polskiej giełdy! Poprzedni rekord ustanowiony w 1987 roku wyniósł -13,2% (jeszcze nie było indeksu WIG20).

W ciągu miesiąca spadek o ponad 36%, po którym w tym tygodniu nastąpiła korekta i wzrost o ponad 9%. Zobaczymy co przyniosą kolejne tygodnie, ale spodziewajmy się sporych zmienności.

Amerykański S&P 500

Dow Jones Industrial Average - to indeks uwzględniający wszystkie spółki w USA. 12 marca zanotował spadek o 9,9% - silniejszy niż przy upadku Lehman Brothers w 2008 roku. Tylko 3 razy w historii były większe tąpnięcia w ciągu jednej sesji. 2 razy w 1929 roku (tzw. wielki kryzys - do dziś uznawany za największy w historii) oraz w 1987 roku (tzw. czarny poniedziałek)

S&P 500 to odpowiednik polskiego WIG 20 w Stanach Zjednoczonych, z tym że jest tam uwzględnionych aż 500 spółek. W minionym tygodniu S&P500 spadł 0 15%, co stanowi największe spadki tygodniowe na Wall Street od 2008 roku. Rynek amerykański zanotował najszybsze przejście z hossy do bessy w historii (za takie uznaje się spadek o więcej niż 20% od szczytu).

Pozostałe rynki

Jak wyglądają indeksy giełdowe pozostałych najbardziej liczących się gospodarek świata?

Dlaczego giełdy spadają tak mocno?

Uderzenie kryzysu w niemal wszystkie branże to oczywiście główny powód. Tym bardziej, że panuje niepewność co do długości trwania pandemii i skali konsekwencji, którą przyniesie.

Kolejnym powodem jest bez wątpienia najdłuższa hossa w historii, która trwała 11 lat. Zwykle średnio okres wzrostu na rynkach trwa 5-7 lat po czym przychodzi mniejszy lub większy kryzys, który "chłodzi rynki".

Niskie, często ujemne stopy procentowe i pompowanie przez banki centralne na świecie setek miliardów USD i EUR sztucznie napędzało gospodarkę, zadłużając przy tym niemiłosiernie państwowe budżety.

Z wysokiego konia spada się mocniej, więc skoro rynki zostały rozgrzane do czerwoności, to spadek również musi nastąpić spektakularny. Rynki czekały na tzw. Czarnego Łabędzia jak to ostatnio mawia Dr Mentzen. Czarnym Łabędziem okazał się się koronawirus. Niestety sądzę, że skutki będą znacznie poważniejsze niż 12 lat temu przy upadku banku Lehman Brothers.

Co z walutami?

Gdy trwa kryzys, to zwykle widać wyraźny trend odpływu pieniądza z rynków mniej rozwiniętych do tych stabilnych. Niestety powoduje to presję i osłabienie naszej waluty w stosunku do USD, EUR czy CHF.

Teoretycznie dodatkowym czynnikiem, który prawdopodobnie mógłby wpływać na wzrost kursów walut obcych jest obniżka naszych stóp procentowych oraz drukowanie pieniądza przez NBP. Ten argument jednak nie ma takiego wpływu jak zwykle, bo banki centralne innych państw zachowują się podobnie albo drukują jeszcze więcej.

Komentować tu za dużo nie trzeba, jednak wzrost kursów franka, dolara i euro o około 10% od początku roku, to jak na waluty zmiana uderzająca.

Poniżej porcja wykresów.

1. Wykres kursu EUR/PLN

2. Wykres kursu USD/PLN

3. Wykres kursu CHF/PLN

Załamanie cen ropy na świecie

Kolejny wątek, który można uznać za historyczny to załamanie cen ropy na rynkach. Nie jest on do końca wywołany koronawirusem, ale zbiegł się z wojną handlową pomiędzy mocarstwami handlującymi "czarnym złotem".

9 marca kurs ropy Crude WTI zanotował największy spadek od 1991 roku! Kurs runął o 28% (w ciągu dnia spadał nawet o 30%). Od początku roku ropa na giełdach potaniała o ... 62,94%!

Aktualna cena za baryłkę, to 22,63 USD.

Tak gwałtowny spadek to efekt wojny cenowej pomiędzy największymi gigantami. USA od 2 lat są największym producentem ropy naftowej na świecie. Rosja chce zwiększyć swój udział i nie dogadała się z Arabią Saudyjską odnośnie ograniczania wydobycia w celu utrzymywania stabilnych cen. To rozjuszyło Saudyjczyków, którzy odkręcili kurki i momentalnie zbili cenę to poziomów niewidzianych od prawie 30 lat. Co ciekawe z gigantów, to Rosja ma największe rezerwy i wydaje się najlepiej przygotowana do konkurowania z USA i Arabią w takich warunkach.

Pierwsze efekty na stacjach benzynowych już widzimy, ale przy tych poziomach powinniśmy niedługo tankować poniżej 4,50 zł/litr. Zobaczymy czy doczekamy się taniego paliwa.

Krach na giełdach, ropie naftowej, szalejące kursy walut, to mocne znaki, które jednak nie do końca wszystkich przekonują. Kto nie śledzi rynków kapitałowych, tego wykresy niespecjalnie przekonają, że jest kryzys. Zamykane sklepy, biura podróży, hotele, zamknięte granice, z pewnością bardziej działają na wyobraźnię.

Prawda jest jednak taka, że na ten moment widzimy tylko skutki prewencji. Prawdziwe skutki gospodarcze będą widoczne dopiero za kilka miesięcy lub przynajmniej tygodni. Wiele firm zbankrutuje, ludzie stracą pracę, media będą trąbić o problemach finansowych koncernów, czy całych gospodarek Państw. Niestety prawdopodobnie tego wszystkiego nie unikniemy. Już teraz firma Manpower ogłosiła, że znalezienie zatrudnienia w Polsce jest najtrudniejsze od 7 lat. W USA z kolei spekuluje się o liczbie podań o zasiłki dla bezrobotnych na poziomie 1,5 miliona w kolejnym tygodniu!

Ile średnio trwa bessa? Polski rynek oczywiście jest stosunkowo młody, ale do tej pory bessa trwała średnio około 1,5 roku. Biorąc pod uwagę, że średnia hossa to 5 lat, a teraz trwała dwa razy dłużej, to ciężko prognozować czas trwania obecnego kryzysu. Myślę, że dłużej nie potrwa, ale może być intensywna.

Zdaję sobie sprawę, że ten wpis może brzmieć strasznie pesymistycznie i złowieszczo. Dzielę się jednak swymi przemyśleniami, choć głęboko wierzę w to, że kreatywni przedsiębiorcy przy wsparciu banków centralnych i rządów poradzą sobie ze skutkami kryzysu. W pierwszej kolejności trzeba trzymać kciuki za eliminację koronawirusa, bo tylko w ten sposób szybciej wrócimy do normalności.

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Koronawirus covid-19 jest aktualnie zdecydowanie najgorętszym tematem w mediach i nie tylko. Prawdopodobnie będzie jeszcze tak dość długo i nie tylko z powodu samej pandemii. Choroba i epidemia to jedno, a wpływ na światowe gospodarki to drugie. Właśnie obserwujemy światowy kryzys gospodarczy, prawdopodobnie jego początki. Żeby mu przeciwdziałać pierwsze Banki Centralne na świecie zaczęły obniżać swoje stopy procentowe.

Czy u nas będzie podobnie? Czy Rada Polityki Pieniężnej zdecyduje się na obniżkę stóp procentowych, by wspomóc gospodarkę w trudnych czasach?

A może wysoka inflacja, jedna z najwyższych w Europie spowoduje, że będą zwolennicy podniesienia stóp procentowych?

Jak zmiana wpłynie na oprocentowanie Twojego kredytu lub lokat oferowanych przez banki?

Stopy procentowe w Polsce

Ostatni raz Rada Polityki Pieniężnej zmieniła poziom stóp procentowych w marcu 2015 roku.

Aktualnie obowiązują następujące poziomy stóp%:

Najważniejsze dla Ciebie to przede wszystkim stopa referencyjna, która wpływa m.in. na wysokość wskaźnika WIBOR. To on wraz z marżą narzucaną przez banki wpływa na finalne oprocentowanie kredytów w Polsce.

Stopa lombardowa z kolei określa maksymalne możliwe oprocentowanie kredytów i pożyczek, które może być naliczane przez instytucje finansowe. 4-krotność stopy lombardowej, to najwyższe oprocentowanie, które obowiązuje przy tego typu zobowiązaniach. Aktualnie stopa lombardowa jest na poziomie 2,5%, co oznacza, że max o% to 10%.

W sierpniu ubiegłego roku pisałem, że obniżenie stóp % w Polsce jest bardziej prawdopodobne niż ich podwyżka. Teraz przesłanki z otoczenia rynkowego dorzucają kolejnych przesłanek, które pozwalają by oczekiwać takiej zmiany i to już w najbliższym czasie.

Obniżka stóp procentowych w Polsce – kiedy i dlaczego?

W powyższym pytaniu nie będzie już przedrostka „czy”, ponieważ uważam za pewne, że prędzej czy później to nastąpi. Jedyne znaki zapytania, to kiedy stopy zostaną obniżone oraz o ile.

Oprócz powodów, które podawałem w sierpniowym artykule, doszedł bardzo poważny argument w postaci kryzysu gospodarczego. Takiego załamania na giełdach świat nie widział od 11 lat, a w przypadku polskiego indeksu WIG20 nawet nigdy. Na temat samego kryzysu mam zamiar rozpisać się szerzej, w tygodniu opublikuję szeroko artykuł na ten temat.

Pierwsze reakcje na kryzys wywołany koronawirusem zademonstrował FED, czyli Bank Centralny Stanów Zjednoczonych obniżając stopy procentowe o 0,5 punktu procentowego. W ciągu ostatnich dwóch tygodni mogliśmy zaobserbować więcej działań tego typu:

3 marca – obniżka stóp procentowych w USA o 0,5 pp

11 marca – obniżka w Wielkiej Brytanii również o 0,5pp

12 marca – EBC (Europejski Bank Centralny) ogłasza, że uruchomi 120 mld euro na wykup obligacji.

16 marca obniżka stóp procentowych w USA o 1pp i uruchomienie 700 mld USD na skup obligacji.

Europejski Bank Centralny póki co stóp nie obniżył, ale już oprocentowanie depozytów jest na poziomie -0,5%, więc za bardzo nie ma z czego obniżać.

Prezes NBP – zaproponuję obniżkę stóp procentowych

Adam Glapiński, prezes Narodowego Banku Polski oficjalnie powiedział, że będzie proponował obniżenie stopy referencyjnej. Spodziewam się, że sama obniżka nastąpić może już w najbliższy wtorek lub ewentualnie w kwietniu. To co może powstrzymywać głosujących to wysoka inflacja, zdecydowanie przekraczająca cel inflacyjny w naszym kraju (4,4% w stosunku do celu na poziomie 2,5%). Przewidywania co do zmniejszającej się wartości wskaźnika w kolejnych miesiącach oraz tąpnięcie na rynku ropy naftowej, która ma spory wpływ na ten indeks, może ułatwić decyzję członkom Rady.

Otwartą kwestią pozostaje również skala zniżki, jednak eksperci wskazują na zmniejszenie stóp nawet o 0,5 punktu procentowego.

Obniżka o 0,5pp – jak wpłynie na kredyty

Taka decyzja nie ucieszy oszczędzających, bo lokaty i produkty oszczędnościowe oferowane przez banki już są na mizernym poziomie.

Na drugim biegunie stoją kredytobiorcy, których taka zmiana z pewnością ucieszy, gdyż wpłynie na wysokość oprocentowania kredytów.

Jak zmniejszy się Twoja rata kredytu hipotecznego w przypadku takiej obniżki?

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

Od dłuższego czasu w mediach trąbiło się bardziej o podwyżce stóp procentowych w Polsce niż o ich obniżaniu. Moim zdaniem jednak więcej symptomów wskazywało na prawdopodobieństwo odwrotnej sytuacji. Rynki rozgrzane do czerwoności, coraz więcej banków zachęcających do ofert ze stałą stopą procentową, wysokie stopy w Polsce w stosunku do Europy, to tylko niektóre z czynników.

Głównym jest oczywiście nagły wybuch kryzysu, którego skutki gospodarcze zobaczymy dopiero w kolejnych miesiącach. By choć trochę temu przeciwdziałać, to prawdopodobnie Rada Polityki Pieniężnej w Polsce pójdzie śladem banków centralnych USA i Wielkiej Brytanii i także obniży stopy procentowe. Jaki będzie tego efekt ciężko ocenić, pozostaje tylko czekać na decyzję RPP.

Za nami kolejny rok. Modne są w tym czasie rankingi popularności.

Za nami kolejny rok. Modne są w tym czasie rankingi popularności.

Poniżej lista artykułów, które były najchętniej czytane przez Was w 2019 roku.

Co ciekawe w zestawieniu widać, że najchętniej czytacie te artykuły, które nie są moim komentarzem do bieżących wydarzeń, a są ponadczasowe i nie tracą na swojej aktualności.

W 10 najpopularniejszych artykułów znalazły się wpisy z poszczególnych lat:

10 Miejsce – Działalność gospodarcza bez ZUS. Uwaga na naciągaczy

9 miejsce – Nie masz pieniędzy na wkład własny? Poszukaj starej książeczki mieszkaniowej

8 miejsce – Kredyt na działkę rolną, zakup i budowa znów możliwe?

7 miejsce – Operat szacunkowy czy wycena przez bank?

6 miejsce – Proces kredytu hipotecznego krok po kroku

5 miejsce – Nie masz nic na koncie? Zbliżeniowo zapłacisz. Sprawdź swoją kartę

4 miejsce – Umowa przedwstępna zakupu nieruchomości – co powinna zawierać? + wzór

3 miejsce – Kredyt hipoteczny – ile czasu trwa proces?

2 miejsce – Najbardziej zadłużone Państwa na świecie. Gdzie jest Polska?

And the winner is …..

1 miejsce – Po co bankom pełne wyciągi z konta przy kredycie?

Pierwsza piątka w TOP rankingu drugi rok z rzędu.

Poprzednie podsumowanie znajdziecie TUTAJ – TOP 10 2018 roku – które wpisy czytaliście najchętniej

Przed nami ostatni rok drugiej dekady XXI wieku. Życzę wszystkim, byście zrealizowali swoje postanowienia noworoczne, by potrwały dłużej niż do Święta Trzech Króli 🙂

Podobno na świecie istnieją dwie pewne rzeczy. Śmierć i podatki. Tych drugich może i się nie boimy, ale lubić nie lubimy. Podatki płacimy wszyscy albo pośrednio przy zakupie towarów, gdzie w cenie jest uwzględniony VAT albo bezpośrednio. Najwięcej emocji wzbudza podatek dochodowy, bo on bezpośrednio pomniejsza nasze zarobki. W Polsce jest ustalony próg podatkowy, po którego przekroczeniu musisz zapłacić więcej.

Podobno na świecie istnieją dwie pewne rzeczy. Śmierć i podatki. Tych drugich może i się nie boimy, ale lubić nie lubimy. Podatki płacimy wszyscy albo pośrednio przy zakupie towarów, gdzie w cenie jest uwzględniony VAT albo bezpośrednio. Najwięcej emocji wzbudza podatek dochodowy, bo on bezpośrednio pomniejsza nasze zarobki. W Polsce jest ustalony próg podatkowy, po którego przekroczeniu musisz zapłacić więcej.

Czy wiesz jaki jest próg podatkowy w Polsce? Zastanawiałeś się ile trzeba zarabiać, żeby płacić wyższe podatki?

Jak przekroczenie progu wpłynie na Twoje zarobki?

I wreszcie ilu Polaków przekracza próg podatkowy?

Ile płacisz podatku dochodowego?

Jeśli prowadzisz działalność gospodarczą na zasadach ogólnych to możesz wybrać sobie w jaki sposób chcesz się rozliczać z Urzędem Skarbowym. Możesz wybrać podatek liniowy (19% od dochodu) lub progresywny.

Jeśli nie jesteś przedsiębiorcą, to prawdopodobnie płacisz ten drugi.

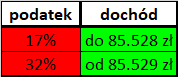

W Polsce mamy dwa progi podatkowe.

Wysokość podatku w zależności od dochodu pokazuje poniższa tabela.

Przypomnę tylko, że pierwsza z podanych wartości w tabeli obowiązuje dopiero od 1 października. Wcześniej obowiązywała stawka 18%.

Ile trzeba zarabiać, by przekroczyć próg podatkowy?

Wg wyliczeń money.pl, by wpaść w „wyższy podatek” trzeba mieć zarobki rzędu około 9.100 zł/mc brutto.

To daje około 6.400 zł/mc netto (czyli na rękę).

Progi są „zamrożone” od 2009 roku. Od tego czasu średnie wynagrodzenie w sektorze przedsiębiorstw wzrosło o około 70%!

Źródło: fakt.pl

O ile 10 lat temu zarobki przekraczające 6000 zł/mc były rzadkością i kojarzyły się z prestiżowymi stanowiskami w renomowanych zakładach pracy, teraz jest to już norma.

Informatycy, programiści, przedstawiciele handlowi, kierownicy wyższych szczebli, kierowcy zawodowi i wiele innych grup zawodowych można wymienić, którzy wg przepisów należą do „bogatych”.

Ilu Polaków przekracza próg dochodowy?

Według danych Ministerstwa Finansów w 2009 roku drugi próg podatkowy w Polsce przekroczyło około 387.000 osób.

W 2017 roku (najnowsze dane) liczba ta wzrosła do około 860.000.

Liczba ta stale rośnie i kwestią czasu jest, by osiągnęła okrągły milion.

Liczba ludności Polski na ten moment to około 38 milionów 411 tysięcy ludzi.

Oznacza to, że jeśli przekroczyłeś próg podatkowy, to należysz do 2,5% najlepiej zarabiających Polaków.

Dobrze zarabiasz i ten artykuł dotyczy Ciebie? Gratulacje! Dzięki temu płacisz wyższe podatki 🙂

Oczywiście jeśli prowadzisz działalność gospodarczą to jest możliwość przejścia na podatek liniowy. Nie ma niestety wówczas kwoty wolnej od podatku, czy odliczeń (np. ulgi na dzieci). Jeśli jednak znacznie przekraczasz próg, to zawsze lepiej płacić 19% niż 32%. Pozostawianie w miejscu kwoty wolnej od podatku oraz progów oznacza niestety pośrednią podwyżkę podatków. Polacy zarabiają coraz więcej, więc za tym również powinno następować dostosowywanie wspomnianych kwot, ale politycy niestety niechętnie się za to zabierają.

Miejmy nadzieję, że doczekamy się w końcu podwyżek. Skorzystamy na tym wszyscy.

Wyobrażasz sobie płacić bankowi za to, że możesz trzymać u nich pieniądze? Brzmi absurdalnie, ale tak właśnie może wyglądać rzeczywistość za kilka lub kilkanaście lat. Oprocentowanie lokat i rachunków oszczędnościowych jest niezwykle mizerne. Wszystko za sprawą rekordowo niskich stóp procentowych w Polsce.

Wyobrażasz sobie płacić bankowi za to, że możesz trzymać u nich pieniądze? Brzmi absurdalnie, ale tak właśnie może wyglądać rzeczywistość za kilka lub kilkanaście lat. Oprocentowanie lokat i rachunków oszczędnościowych jest niezwykle mizerne. Wszystko za sprawą rekordowo niskich stóp procentowych w Polsce.

Od 2-3 lat słyszy się, że możemy spodziewać się podwyżek stóp. Moim skromnym zdaniem prędzej doczekamy się kolejnych obniżek. To co byłoby dobrą wiadomością dla kredytobiorców, niekoniecznie ucieszyłoby oszczędzających.

Żyjemy w dziwnych czasach, gdzie niektóre prawa ekonomii są odwrócone do góry nogami. Banki centralne drukują pieniądze na potęgę, niemiłosiernie zadłużając poszczególne kraje. Niektóre zaczęły stosować ujemne stopy procentowe.

Jakie są tego konsekwencje i czy czeka nas to samo?

W Szwajcarii zapłacisz za oszczędności

Największe szwajcarskie banki takie jak UBS i Credit Suisse od najbogatszych klientów pobierają opłaty od trzymanych depozytów. O ile w Credit Suisse opłata dotyczy tych, którzy zgromadzili na rachunku ponad 2 mln CHF, o tyle w UBS limit wynosi 500 tys. euro.

Jest to konsekwencja decyzji tamtejszego Banku Centralnego. Ten w styczniu 2015 roku zdecydował się zareagować na stale rosnący kurs franka i obniżył stopę procentową do poziomu -0,75%.

Wyobraź sobie sytuację, że wpłacasz 100.000 zł do banku i za rok wyjmujesz … 99.250 zł. Pierwsza lokata, od której nie musisz zapłacić podatku Belki, bo nie ma od czego. W Szwajcarii opłaty dotyczą wyższych kwot, ale limity są obniżane.

Ujemne stopy procentowe na świecie

Helweci nie są jedynym państwem stosującym minusowe oprocentowanie. Jak wygląda poziom stóp% w przykładowych krajach?

Jak widać w Polsce poziom stóp procentowych na tle innych krajów Europy jest dość wysoki. Mimo tego, że mamy najniższe oprocentowanie w historii, to porównując się z innymi państwami widać, że jest jeszcze miejsce do dalszych obniżek.

Czy zapłacisz bankowi, by trzymał Twoje pieniądze?

Pierwsza myśl jaka przychodzi do głowy, gdyby u nas wprowadzili ujemne stopy procentowe, to wycofać pieniądze z banku. Można na przykład trzymać gotówkę w domu. Ponadto w grę wchodzi ulokowanie oszczędności w nieruchomościach, złocie, surowcach, akcjach, winie, whisky czy kto tam co lubi.

W przypadku mniejszych oszczędności w grę wchodzi raczej trzymanie gotówki w domu, jak to się mówi „w skarpecie”. Na świecie jednak powoli odchodzi się od gotówki w stronę elektronicznego pieniądze o czym pisałem jakiś czas temu.

https://lepiejnizwbanku.pl/ogolna/niedlugo-zabronia-ci-placic-gotowka/

Dla przykładu Szwecja zdecydowanie ogranicza obieg fizycznego pieniądza w gospodarce i aktualnie stosuje ujemne stopy procentowe.

Wg mnie można już sobie wyobrazić scenariusz, w którym odsetki od lokat są ujemne, a gotówka jest wycofana z obiegu. Pewnie nie nastąpi to w ciągu 5 lat, ale co będzie za 20 czy 30 tego nie wie nikt. W takim przypadku trzymanie pieniędzy w banku i płacenie za to może stać się normalnością, choć na ten moment brzmi jak science fiction.

Gdyby 20 lat temu ktoś powiedział, że za trzymanie pieniędzy na rachunku oszczędnościowym będzie trzeba płacić, to delikatnie mówiąc zostałby uznany za oszołoma. Teraz mamy już konkretne przykłady na świecie takich przypadków. Czy doczekamy się również w Polsce ujemnych stóp procentowych?

Jeśli spłacasz kredyt hipoteczny, to z pewnością ucieszyłaby Cię taka wiadomość. Gorzej dla tych co trzymają pieniądze na lokatach.

„Masz to jak w banku”. „Bezpieczne jak w banku”. „Pewne jak w banku”. Jeszcze niedawno te określenia miały swoje odzwierciedlenie w tym, jak postrzegane są powyższe instytucje finansowe. Stawiane pod względem zaufania na równi z urzędami, podmiotami publicznymi, państwowymi przedsiębiorstwami. Określenie instytucja zaufania publicznego było tożsame z bankiem, jakimkolwiek by nie był.

„Masz to jak w banku”. „Bezpieczne jak w banku”. „Pewne jak w banku”. Jeszcze niedawno te określenia miały swoje odzwierciedlenie w tym, jak postrzegane są powyższe instytucje finansowe. Stawiane pod względem zaufania na równi z urzędami, podmiotami publicznymi, państwowymi przedsiębiorstwami. Określenie instytucja zaufania publicznego było tożsame z bankiem, jakimkolwiek by nie był.

Niestety w ostatnich latach zaufanie to zostało zdecydowanie zachwiane. Kryzys światowy z 2008 roku, krach na giełdach, potężne straty funduszy inwestycyjnych zarządzanych przez banki. Straty na portfelach klientów, kłamstwa dotyczące bezpieczeństwa instrumentów finansowych. „Polisolokaty”, kredyty frankowe, kojarzą się dziś niekoniecznie z dobrodziejstwem i bezpieczeństwem, lecz z grabieniem „zwykłych ludzi” przez finansjerę.

Jak to więc obecnie jest w tych czasach. Czy banki nadal są instytucjami zaufania publicznego, czy stały się sklepami z produktami finansowymi?

Instytucja zaufania publicznego

Udając się do banku klient oczekuje, że nie zostanie oszukany, że jego pieniądze będą bezpieczne, a rozmowa pozostanie tajemnicą wobec osób trzecich. Każdy naturalnie ma prawo do takich oczekiwań, bo banki to instytucje zaufania publicznego nie tylko z nazwy.

Istnieje szereg powodów, które mają gwarantować poczucie bezpieczeństwa klientów:

Sprzeczne interesy z klientami

Banki oferują przydatne produkty finansowe, bo gdyby tak nie było, to nikt by z nich nie korzystał. Prawa jest jednak taka, że jeśli już jesteście czymś zainteresowani, to chcecie zapłacić za to najmniej. Bank z kolei chce zarobić na Was najwięcej.

Jak to powiedział kiedyś Marek Kondrat w reklamie ING – „z dobrym bankiem jest jak z mężczyzną, musi zarabiać”.

Klient rozmawiając z doradcą, liczy że ten dobierze mu najlepsze możliwe rozwiązanie. Dla niego, a nie dla pracodawcy. Doradcy interes jednak nie zawsze jest zbieżny z interesem klienta.

Czy przedstawi Wam najlepsze dla Was rozwiązanie? Jakie są jego motywacje?

Podsumowując, to czy macie do czynienia z doradcą, czy ze sprzedawcą często wynika z tego, czy do sprzedaży podchodzi krótko, czy długoterminowo. Jeśli woli budować długotrwałe relacje z klientami, pracować na swoją reputację, zbierać polecenia, to nie będzie kierował się przede wszystkim, tym by zarobić na kliencie tu i teraz. Takie podejście jest najlepsze i najlepsi doradcy, którzy długo są na rynku nie muszą nic nikomu wciskać na siłę, bo klienci sami do nich przychodzą.

Niestety banki nie premiują relacji długoterminowych i doradca jest rozliczany za aktualne wyniki. Jak to się mówi – sprzedawca jest tak dobry jak jego ostatni miesiąc. A że premiowane nie jest doradzanie, lecz sprzedaż, to priorytety kierownictwa oraz presja nakładana jest właśnie w jej kierunku.

Chwyty sprzedawców – na co uważać?

Polecanie i sprzedaż dobrego produktu nie jest oczywiście niczym złym. Gorzej jeśli mamy do czynienia z tzw. misselingiem, czyli wciskaniem klientowi czegoś na siłę, czego tak na prawdę nie potrzebuje. Poniżej często stosowane manipulacje, na które warto zwracać uwagę:

Dziś modne są definicje jak „bankster”, „stop bankowemu bezprawiu”, „pomoc dla frankowiczów”. Uderzają one w wizerunek banków. Z drugiej strony wielu ludzi ma swoich doradców, którym ufają bezgranicznie. Wybierając doradcę nie kierujcie się do końca szyldem instytucji, lecz marką osobistą człowieka, z którym chcecie współpracować. Kredytu nie udzieli Wam Żubr z Pekao S.A., tylko przedstawiciel banku, który takie logo ma a wizytówce.

Jeśli ktoś nadużyje Waszego zaufania, to wiecie, że nie warto z takim człowiekiem współpracować. Jeśli cenicie sobie z kimś współpracę, to bądźcie lojalni, bo Wam się to opłaci. Prawda jest taka, że dobrych doradców kierujących się dobrem klientów na rynku jest mniej niż sprzedawców nastawionych na „krojenie” klientów.

Moja bezpośrednia praca w bankach zakończyła się właśnie z powodu ciągłej presji na wynik. Miałem wiedzę i rozeznanie w rynku, a oczekiwano wobec mnie tylko i wyłącznie wyników tu i teraz. Tak funkcjonują banki, więc nie ma czemu się dziwić. Jako niezależny ekspert finansowy, jestem wolny od tej presji i mogę ze spokojną głową oferować Wam to co rzeczywiście uważam za najlepsze. A takie podejście sprawdza się najlepiej i zyskują wszystkie strony.

największe firmy w Polsce

największe firmy w Polsce najpopularniejsze wpisy

najpopularniejsze wpisy