To nie jest duplikat artykułu ani z 18 marca, ani z 9 kwietnia, kiedy pisałem o obniżkach stóp procentowych w Polsce. Trzeci miesiąc i po raz kolejny Rada Polityki Pieniężnej zdecydowała się obniżyć główną stopę procentową. Oznacza to najtańsze kredyty w historii naszego kraju. Tradycyjnie, to co cieszy kredytobiorców, załamuje oszczędzających. Lokaty i rachunki oszczędnościowe […]

Na wczorajszym posiedzeniu (8 kwietnia) Rada Polityki Pieniężnej zdecydowała się po raz drugi w tym roku obniżyć stopy procentowe! Przypomnę, że poprzednia obniżka miała miejsce 17 marca, gdzie główna stopa (referencyjna) została obniżona o 0,5 punktu procentowego. Bez wątpienia oznacza to, że w kraju obowiązuje obecnie najniższy poziom stóp% w historii. Jak będzie wyglądało oprocentowanie kredytów i lokat?

Na wczorajszym posiedzeniu (8 kwietnia) Rada Polityki Pieniężnej zdecydowała się po raz drugi w tym roku obniżyć stopy procentowe! Przypomnę, że poprzednia obniżka miała miejsce 17 marca, gdzie główna stopa (referencyjna) została obniżona o 0,5 punktu procentowego. Bez wątpienia oznacza to, że w kraju obowiązuje obecnie najniższy poziom stóp% w historii. Jak będzie wyglądało oprocentowanie kredytów i lokat?

Podobnie jak pisałem poprzednio, jeśli spłacasz kredyt hipoteczny lub konsumpcyjny, to prawdopodobnie Twoje koszty spadną.

Jak obniżka wpłynie na wysokość raty kredytów mieszkaniowych?

Ile będzie wynosiło maksymalne oprocentowanie kart kredytowych i kredytów konsumpcyjnych?

Jakiego oprocentowania lokat możesz oczekiwać w bankach?

Stopy procentowe w Polsce

Idziemy śladami krajów zachodnich i w reakcji na panujący kryzys Narodowy Bank Polski zdecydował się pobudzić gospodarkę. Obniżka stóp% ma za zadanie zachęcać do zaciągania kredytów i pobudzić inwestycję, a także zniechęcić do trzymania oszczędności na lokatach.

Aktualnie obowiązujące poziomy stóp procentowych w Polsce:

WIBOR i oprocentowanie kredytów

Przede wszystkim zdecydowana większość kredytów hipotecznych w Polsce (prawie 100%) opartych jest o zmienną stopę procentową. Oprocentowanie składa się z marży (niezmiennej przez cały okres kredytowania) i wskaźnika WIBOR.

PKO BP i ING przyjmują WIBOR 6 miesięczny, pozostałe banki zaś 3 miesięczny.

Obydwa wskaźniki są na dzień 8 kwietnia 2020 na poziomie 1,17%.

W wyniku obniżek możemy się spodziewać, że za chwilę będzie notowany na poziomie około 0,7%.

O ile spadnie Twoja rata kredytu?

Obniżenie stóp procentowych ucieszy przede wszystkim tych, którzy spłacają kredyty hipoteczne. Poniżej pokazuję o ile spadnie mniej więcej rata kredytu.

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

To już drugi tego rzędu spadek w ciągu niecałego miesiąca. Oznacz to, że jeśli spłacasz kredyt w kwocie 300.000 zł (zgodnie z powyższym przykładem), to w stosunku to pierwotnego harmonogramu, będziesz płacił ratę niższą o 168 zł/mc. W związku z tym przy 30-letnim okresie kredytowania oznacza oszczędność na poziomie 60.480 zł!

Kredyty konsumpcyjne

Obniżka stóp dotyczy również kredytów ratalnych oraz na tzw. cel dowolny. Zaliczają się tutaj:

Od dziś maksymalne możliwe oprocentowanie tych zobowiązań może wynosić 8%. Jeśli więc zaciągnąłeś zobowiązanie kilka miesięcy temu z oprocentowaniem na poziomie 9,99%, to dostaniesz nowy harmonogram z obniżoną ratą.

Lokaty i rachunki oszczędnościowe

Na drugim biegunie znajdują się posiadacze depozytów w bankach. Niestety za trzymanie oszczędności żaden bank nie wynagrodzi Cię sowicie w najbliższym czasie.

Dostępne oprocentowanie, którego możesz spodziewać się od banków, to poziom poniżej 1%. W większości instytucji będzie to prawdopodobnie między 0%, a 0,5%.

Czy wyobrażasz sobie oprocentowanie lokaty na poziomie 0%? Albo, że będziesz musiał bankowi płacić za to, że przechowuje Twoje pieniądze?

Na dzień dzisiejszy taka wizja w Polsce nadal wydaje się odległa, ale już nie tak bardzo jak jeszcze miesiąc temu.

W niektórych krajach taki scenariusz już ma miejsce i niestety spodziewam się, że za kilkanaście lat może być już normą także u nas.

NBP mocno zwiększyło swoją aktywność, by wesprzeć krajową gospodarkę w walce z panującym kryzysem. Bez wątpienia sama obniżka stóp procentowych dla wielu jest zaskoczeniem, zwłaszcza jej moment. Jak to możliwe, że w banku założysz lokatę na 0,5%, podczas gdy inflacja jest na poziomie 4,7% (dane z lutego 2020)?

NBP mocno zwiększyło swoją aktywność, by wesprzeć krajową gospodarkę w walce z panującym kryzysem. Bez wątpienia sama obniżka stóp procentowych dla wielu jest zaskoczeniem, zwłaszcza jej moment. Jak to możliwe, że w banku założysz lokatę na 0,5%, podczas gdy inflacja jest na poziomie 4,7% (dane z lutego 2020)?

Prawdopodobnie jednak możemy spodziewać się spadku inflacji w najbliższych miesiącach. Tąpnięcie na rynku ropy (ponad 60% spadek od początku roku) oraz spadki, których możemy się spodziewać w segmentach nieruchomości, samochodów, turystyce i wielu innych wpłynie na spadek wskaźnika. NBP również spodziewa się obniżek w kolejnych miesiącach, co ułatwiło im podjęcie decyzji o obniżce stóp procentowych.

Ciekawe czy poziomy zostaną utrzymane, czy możemy spodziewać się kolejnych obniżek. Wszystko będzie zależało od tego jak rozwinie się panujący kryzys, a podejrzewam, że momentem kulminacyjnym będą miesiące maj i czerwiec.

Dla tych co oczekują podniesienia stopy procentowej w Polsce, niestety nie mam dobrych informacji. Szybko to nie nastąpi.

Fakt, że najczęściej kontaktujecie się ze mną w sprawie kredytów. Jednak odkąd wybuchł kryzys jednym z najczęściej zadawanych mi pytań jest: czy trzymać oszczędności w banku czy wypłacać gotówkę? Sytuacja na rynku jest bez wątpienia nerwowa, jednak w takich momentach najgorszym doradcą zwykle są emocje. Czy pieniądze, które trzymacie w banku są w dzisiejszych czasach […]

Zgodnie z tym co zapowiadałem 2 dni temu Rada Polityki Pieniężnej zdecydowała się obniżyć stopy procentowe o 0,5 punktu procentowego. Idziemy więc śladami innych krajów i nasz Bank Centralny wytacza spore działa, które mają na celu wesprzeć gospodarkę w czasach kryzysu.

Zgodnie z tym co zapowiadałem 2 dni temu Rada Polityki Pieniężnej zdecydowała się obniżyć stopy procentowe o 0,5 punktu procentowego. Idziemy więc śladami innych krajów i nasz Bank Centralny wytacza spore działa, które mają na celu wesprzeć gospodarkę w czasach kryzysu.

W związku z tym, obniżka stóp to nie jedyne narzędzie, które zostanie wykorzystane przez Narodowy Bank Polski.

Jakie działania wspierające zostaną jeszcze wdrożone?

Jak zmiana stóp% wpłynie na wysokość Twojego kredytu?

Nowe poziomy stóp procentowych w Polsce

Ostatni raz Rada Polityki Pieniężnej zmieniła poziom stóp% w marcu 2015 roku. Po równo 5 latach doczekaliśmy się kolejnej modyfikacji.

Jak wyglądają nowe poziomy?

Tańsze kredyty hipoteczne

Jeśli posiadasz kredyt hipoteczny ze zmiennym oprocentowaniem (jak większość kredytobiorców w Polsce), to będziesz płacił niższe raty. O ile spadnie ich wysokość, pokazuję na poniższym przykładzie.

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

Kiedy nastąpi zmiana harmonogramu Twojego kredytu? W zależności od stosowanego przez Twój bank wskaźnika WIBOR. Banki stosują najczęściej WIBOR3M (3-miesięczny) lub rzadziej WIBOR 6M (6-miesięczny).

W rezultacie pierwszym przypadku Twój harmonogram jest aktualizowany raz na 3 miesiące. Jeśli ostatnia aktualizacja przypadała np. na 1 marca, to jeszcze przez 2 miesiące zapłacisz taką ratę jak dotychczas. Bank wyśle do Ciebie zmieniony harmonogram, nie musisz w tym celu udawać się do banku.

Kredyty konsumpcyjne

Od 2015 roku nastąpiła zmiana ustalania maksymalnego możliwego poziomu oprocentowania kredytów konsumpcyjnych przez banki. Aktualnie poziom ten jest wyliczany wg wzoru:

2 x (stopa referencyjna plus 3,5 proc).

Skoro stopa referencyjna jest na poziomie 1%, to oznacza, że maksymalne oprocentowanie kredytów konsumpcyjnych będzie mogło wynosić 9%.

Dotyczy to takich produktów jak:

Lokaty

Trzymanie pieniędzy w bankach na lokatach, czy rachunkach oszczędnościowych bez wątpienia już od dawna nie jest opłacalne. Niskie stopy procentowe sprawiają, że teraz będzie jeszcze gorzej. Możemy spodziewać się, że w najbliższym czasie Twoje oszczędności będą oprocentowane w wysokości około 0,5%.

Niektóre banki, zwłaszcza te, które potrzebują kapitałów, będą oferować wyższe odsetki, ale nie spodziewajcie się szału.

Dla zobrazowania:

Lokata na 100.000 zł oprocentowana na 3 miesiące z oprocentowaniem nominalnym 0,5%.

Po 3 miesiącach po odliczeniu podatku otrzymasz 101,25 zł.

NBP na ratunek gospodarce

Niewątpliwie najgłośniejszą zmianą jest obniżka stóp procentowych. Chociaż to nie jedyna forma wsparcia, którą zapowiedział Narodowy Bank Polski. Bank zapowiedział szereg innych rozwiązań:

NBP bez wątpienia wytacza ciężkie działa i będzie aktywnie wspierać gospodarkę w czasie kryzysu wywołanego koronawirusem. Sprawa jest niezwykle poważna, dlatego cieszy tak szybka reakcja naszego banku centralnego. Z takiego faktu bez wątpienia cieszą się kredytobiorcy, którzy będą mieli mniejsze odsetki do spłaty, co ma znaczenie zwłaszcza przy wysokich kwotach kredytów hipotecznych.

Na drugim biegunie niestety mogą stać przede wszystkim frankowicze. Ich obniżka nie dotyczy, a niskie stopy procentowe mogą spowodować osłabianie się naszej waluty. Co za tym idzie CHF może iść w górę, a co za tym idzie również raty kredytów frankowych.

Do grona niezadowolonych mogą również dołączyć oszczędzający, zwłaszcza Ci którzy lokują swoje środki na depozytach w bankach. Biorąc pod uwagę, że lokaty będą oprocentowane nawet poniżej 1%, a ostatni odczyt inflacji wyniósł 4,7%, to realnie na lokacie się traci, a nie zarabia.

Niemniej jednak wydaje się, że RPP podjęła słuszną decyzję w dobie kryzysu. Miejmy nadzieję, że ograniczy to jego negatywne skutki, choć ich skali niestety nikt nie jest w stanie przewidzieć.

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Fed (bank centralny USA) wytacza bazookę i obniża stopy procentowe w Stanach Zjednoczonych o 1 punkt procentowy. Dodatkowo wpompuje w rynek 720 mld USD poprzez skup obligacji.

Koronawirus covid-19 jest aktualnie zdecydowanie najgorętszym tematem w mediach i nie tylko. Prawdopodobnie będzie jeszcze tak dość długo i nie tylko z powodu samej pandemii. Choroba i epidemia to jedno, a wpływ na światowe gospodarki to drugie. Właśnie obserwujemy światowy kryzys gospodarczy, prawdopodobnie jego początki. Żeby mu przeciwdziałać pierwsze Banki Centralne na świecie zaczęły obniżać swoje stopy procentowe.

Czy u nas będzie podobnie? Czy Rada Polityki Pieniężnej zdecyduje się na obniżkę stóp procentowych, by wspomóc gospodarkę w trudnych czasach?

A może wysoka inflacja, jedna z najwyższych w Europie spowoduje, że będą zwolennicy podniesienia stóp procentowych?

Jak zmiana wpłynie na oprocentowanie Twojego kredytu lub lokat oferowanych przez banki?

Stopy procentowe w Polsce

Ostatni raz Rada Polityki Pieniężnej zmieniła poziom stóp procentowych w marcu 2015 roku.

Aktualnie obowiązują następujące poziomy stóp%:

Najważniejsze dla Ciebie to przede wszystkim stopa referencyjna, która wpływa m.in. na wysokość wskaźnika WIBOR. To on wraz z marżą narzucaną przez banki wpływa na finalne oprocentowanie kredytów w Polsce.

Stopa lombardowa z kolei określa maksymalne możliwe oprocentowanie kredytów i pożyczek, które może być naliczane przez instytucje finansowe. 4-krotność stopy lombardowej, to najwyższe oprocentowanie, które obowiązuje przy tego typu zobowiązaniach. Aktualnie stopa lombardowa jest na poziomie 2,5%, co oznacza, że max o% to 10%.

W sierpniu ubiegłego roku pisałem, że obniżenie stóp % w Polsce jest bardziej prawdopodobne niż ich podwyżka. Teraz przesłanki z otoczenia rynkowego dorzucają kolejnych przesłanek, które pozwalają by oczekiwać takiej zmiany i to już w najbliższym czasie.

Obniżka stóp procentowych w Polsce – kiedy i dlaczego?

W powyższym pytaniu nie będzie już przedrostka „czy”, ponieważ uważam za pewne, że prędzej czy później to nastąpi. Jedyne znaki zapytania, to kiedy stopy zostaną obniżone oraz o ile.

Oprócz powodów, które podawałem w sierpniowym artykule, doszedł bardzo poważny argument w postaci kryzysu gospodarczego. Takiego załamania na giełdach świat nie widział od 11 lat, a w przypadku polskiego indeksu WIG20 nawet nigdy. Na temat samego kryzysu mam zamiar rozpisać się szerzej, w tygodniu opublikuję szeroko artykuł na ten temat.

Pierwsze reakcje na kryzys wywołany koronawirusem zademonstrował FED, czyli Bank Centralny Stanów Zjednoczonych obniżając stopy procentowe o 0,5 punktu procentowego. W ciągu ostatnich dwóch tygodni mogliśmy zaobserbować więcej działań tego typu:

3 marca – obniżka stóp procentowych w USA o 0,5 pp

11 marca – obniżka w Wielkiej Brytanii również o 0,5pp

12 marca – EBC (Europejski Bank Centralny) ogłasza, że uruchomi 120 mld euro na wykup obligacji.

16 marca obniżka stóp procentowych w USA o 1pp i uruchomienie 700 mld USD na skup obligacji.

Europejski Bank Centralny póki co stóp nie obniżył, ale już oprocentowanie depozytów jest na poziomie -0,5%, więc za bardzo nie ma z czego obniżać.

Prezes NBP – zaproponuję obniżkę stóp procentowych

Adam Glapiński, prezes Narodowego Banku Polski oficjalnie powiedział, że będzie proponował obniżenie stopy referencyjnej. Spodziewam się, że sama obniżka nastąpić może już w najbliższy wtorek lub ewentualnie w kwietniu. To co może powstrzymywać głosujących to wysoka inflacja, zdecydowanie przekraczająca cel inflacyjny w naszym kraju (4,4% w stosunku do celu na poziomie 2,5%). Przewidywania co do zmniejszającej się wartości wskaźnika w kolejnych miesiącach oraz tąpnięcie na rynku ropy naftowej, która ma spory wpływ na ten indeks, może ułatwić decyzję członkom Rady.

Otwartą kwestią pozostaje również skala zniżki, jednak eksperci wskazują na zmniejszenie stóp nawet o 0,5 punktu procentowego.

Obniżka o 0,5pp – jak wpłynie na kredyty

Taka decyzja nie ucieszy oszczędzających, bo lokaty i produkty oszczędnościowe oferowane przez banki już są na mizernym poziomie.

Na drugim biegunie stoją kredytobiorcy, których taka zmiana z pewnością ucieszy, gdyż wpłynie na wysokość oprocentowania kredytów.

Jak zmniejszy się Twoja rata kredytu hipotecznego w przypadku takiej obniżki?

Dla obliczeń przyjmuję kredyt hipoteczny na 30 lat z marżą 2,3% w zależności od kwoty.

Od dłuższego czasu w mediach trąbiło się bardziej o podwyżce stóp procentowych w Polsce niż o ich obniżaniu. Moim zdaniem jednak więcej symptomów wskazywało na prawdopodobieństwo odwrotnej sytuacji. Rynki rozgrzane do czerwoności, coraz więcej banków zachęcających do ofert ze stałą stopą procentową, wysokie stopy w Polsce w stosunku do Europy, to tylko niektóre z czynników.

Głównym jest oczywiście nagły wybuch kryzysu, którego skutki gospodarcze zobaczymy dopiero w kolejnych miesiącach. By choć trochę temu przeciwdziałać, to prawdopodobnie Rada Polityki Pieniężnej w Polsce pójdzie śladem banków centralnych USA i Wielkiej Brytanii i także obniży stopy procentowe. Jaki będzie tego efekt ciężko ocenić, pozostaje tylko czekać na decyzję RPP.

Wyobrażasz sobie płacić bankowi za to, że możesz trzymać u nich pieniądze? Brzmi absurdalnie, ale tak właśnie może wyglądać rzeczywistość za kilka lub kilkanaście lat. Oprocentowanie lokat i rachunków oszczędnościowych jest niezwykle mizerne. Wszystko za sprawą rekordowo niskich stóp procentowych w Polsce.

Wyobrażasz sobie płacić bankowi za to, że możesz trzymać u nich pieniądze? Brzmi absurdalnie, ale tak właśnie może wyglądać rzeczywistość za kilka lub kilkanaście lat. Oprocentowanie lokat i rachunków oszczędnościowych jest niezwykle mizerne. Wszystko za sprawą rekordowo niskich stóp procentowych w Polsce.

Od 2-3 lat słyszy się, że możemy spodziewać się podwyżek stóp. Moim skromnym zdaniem prędzej doczekamy się kolejnych obniżek. To co byłoby dobrą wiadomością dla kredytobiorców, niekoniecznie ucieszyłoby oszczędzających.

Żyjemy w dziwnych czasach, gdzie niektóre prawa ekonomii są odwrócone do góry nogami. Banki centralne drukują pieniądze na potęgę, niemiłosiernie zadłużając poszczególne kraje. Niektóre zaczęły stosować ujemne stopy procentowe.

Jakie są tego konsekwencje i czy czeka nas to samo?

W Szwajcarii zapłacisz za oszczędności

Największe szwajcarskie banki takie jak UBS i Credit Suisse od najbogatszych klientów pobierają opłaty od trzymanych depozytów. O ile w Credit Suisse opłata dotyczy tych, którzy zgromadzili na rachunku ponad 2 mln CHF, o tyle w UBS limit wynosi 500 tys. euro.

Jest to konsekwencja decyzji tamtejszego Banku Centralnego. Ten w styczniu 2015 roku zdecydował się zareagować na stale rosnący kurs franka i obniżył stopę procentową do poziomu -0,75%.

Wyobraź sobie sytuację, że wpłacasz 100.000 zł do banku i za rok wyjmujesz … 99.250 zł. Pierwsza lokata, od której nie musisz zapłacić podatku Belki, bo nie ma od czego. W Szwajcarii opłaty dotyczą wyższych kwot, ale limity są obniżane.

Ujemne stopy procentowe na świecie

Helweci nie są jedynym państwem stosującym minusowe oprocentowanie. Jak wygląda poziom stóp% w przykładowych krajach?

Jak widać w Polsce poziom stóp procentowych na tle innych krajów Europy jest dość wysoki. Mimo tego, że mamy najniższe oprocentowanie w historii, to porównując się z innymi państwami widać, że jest jeszcze miejsce do dalszych obniżek.

Czy zapłacisz bankowi, by trzymał Twoje pieniądze?

Pierwsza myśl jaka przychodzi do głowy, gdyby u nas wprowadzili ujemne stopy procentowe, to wycofać pieniądze z banku. Można na przykład trzymać gotówkę w domu. Ponadto w grę wchodzi ulokowanie oszczędności w nieruchomościach, złocie, surowcach, akcjach, winie, whisky czy kto tam co lubi.

W przypadku mniejszych oszczędności w grę wchodzi raczej trzymanie gotówki w domu, jak to się mówi „w skarpecie”. Na świecie jednak powoli odchodzi się od gotówki w stronę elektronicznego pieniądze o czym pisałem jakiś czas temu.

https://lepiejnizwbanku.pl/ogolna/niedlugo-zabronia-ci-placic-gotowka/

Dla przykładu Szwecja zdecydowanie ogranicza obieg fizycznego pieniądza w gospodarce i aktualnie stosuje ujemne stopy procentowe.

Wg mnie można już sobie wyobrazić scenariusz, w którym odsetki od lokat są ujemne, a gotówka jest wycofana z obiegu. Pewnie nie nastąpi to w ciągu 5 lat, ale co będzie za 20 czy 30 tego nie wie nikt. W takim przypadku trzymanie pieniędzy w banku i płacenie za to może stać się normalnością, choć na ten moment brzmi jak science fiction.

Gdyby 20 lat temu ktoś powiedział, że za trzymanie pieniędzy na rachunku oszczędnościowym będzie trzeba płacić, to delikatnie mówiąc zostałby uznany za oszołoma. Teraz mamy już konkretne przykłady na świecie takich przypadków. Czy doczekamy się również w Polsce ujemnych stóp procentowych?

Jeśli spłacasz kredyt hipoteczny, to z pewnością ucieszyłaby Cię taka wiadomość. Gorzej dla tych co trzymają pieniądze na lokatach.

31 lipca amerykański Bank Centralny, czyli FED, obniżył stopy procentowe o 25 punktów bazowych (-0,25 punktu procentowego). Informacja bardzo ważna, mimo że miało to miejsce za oceanem i bezpośrednio nie wpłynie na nasze portfele. Jest to bowiem pierwsza tego typu obniżka od 11 lat, czyli od czasów ostatniego kryzysu finansowego.

31 lipca amerykański Bank Centralny, czyli FED, obniżył stopy procentowe o 25 punktów bazowych (-0,25 punktu procentowego). Informacja bardzo ważna, mimo że miało to miejsce za oceanem i bezpośrednio nie wpłynie na nasze portfele. Jest to bowiem pierwsza tego typu obniżka od 11 lat, czyli od czasów ostatniego kryzysu finansowego.

Dlaczego informację uważam za istotną? Ponieważ Stany Zjednoczone są najpotężniejszą gospodarką na świecie i często wskazują kierunek zmian innym bankom centralnym.

Czy ten ruch będzie miał pośrednio przełożenie na decyzje Narodowego Banku Polski? Czy w najbliższym czasie w Polsce nastąpi obniżka stóp procentowych czy może ich podwyżka?

Obniżka stóp procentowych w USA

W środę 31 lipca FED obniżył stopy procentowe po raz pierwszy od 2008 roku, gdy upadł gigant inwestycyjny Lehman Brothers i trzeba było ratować gospodarkę.

Poniższy wykres przedstawia stopy % w USA w XXI wieku:

Źródło: tradingeconomics.com

Dla porównania jak wygląda wykres stóp procentowych w strefie EUR:

Źródło: tradingeconomics.com

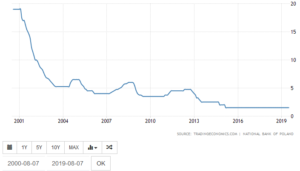

Na deser stopy procentowe w Polsce:

Źródło: tradingeconomics.com

Czy wysokość stóp% w USA ma wpływ na stopy% w EUR i w Polsce?

Porównując powyższe wykresy widać, że jeśli zaczynają się ruchy na stopach procentowych w USA, to często strefa EURO i Polska reagują podobnie, tylko z opóźnieniem. Oczywiście jednorazowa obniżka niczego nie oznacza. Można jednak się zastanawiać, czy mamy do czynienia z rozpoczęciem tendencji, czy pojedynczą korektą. Jeśli w kolejnych miesiącach FED dalej będzie obniżał stopy, to ciekawe jaka reakcja będzie w naszym kraju.

Stopy procentowe w Polsce wzrosną czy spadną?

Od kilku lat trąbi się w mediach o tym, że podwyżka stóp% to tylko kwestia czasu. I od kilku lat nie zgadzam się z tymi opiniami.

Jakie są argumenty za podwyżkami?

Jakie są argumenty za obniżką?

Podsumowując. Niższe stopy procentowe z pewnością ucieszyłyby wszystkich posiadaczy kredytów hipotecznych w PLN. Obniżka stóp spowoduje, że raty kredytu spadną. Po drugiej stronie są osoby oszczędzające na lokatach i kontach oszczędnościowych. Ich interesują wysokie stopy procentowe. Wyższe oznaczają lepiej oprocentowane lokaty i produkty oszczędnościowe.

Osobiście uważam, że w Polsce prędzej zobaczymy kolejną obniżkę niż podwyżkę. Wg mnie czasy drogiego pieniądza się skończyły, kto wie czy nie bezpowrotnie. Tendencje na świecie od lat idą w kierunku tańszych pieniędzy, a nawet ujemnych stóp procentowych, co jeszcze kilkanaście lat temu wydawać się mogło czystą abstrakcją.