Płatności zbliżeniowe zostały wprowadzone w Polsce niemal 10 lat temu, bo w grudniu 2007 roku. Ja osobiście regularnie korzystam z funkcji zbliżeniowych kart ze względu przede wszystkim na wygodę i szybkość transakcji. Wielu ludzi obawia się płatności zbliżeniowych, gdyż w razie kradzieży bądź zgubienia karty, złodziej może bez problemu płacić nią poniżej 50 zł nie znając PINu i to nie raz. W bankach mówią zwykle, że zbliżeniowo można zapłacić bez PINu za transakcję poniżej 50 zł jednorazowo i np. 150 – 250 zł w ciągu dnia. Jak się jednak okazuje, nie zawsze jest to prawda. Wymienię kilka przykładów, które pokazują, że trzeba być uważnym stosując często transakcje zbliżeniowe.

MasterCard – transakcje online, VISA – online

Jak się okazuje jeśli płacicie zbliżeniowo, to transakcje poniżej 50 zł mogą być realizowane w trybie offline lub online. Banki same mogą ustalać w jaki sposób będą realizowały niskokwotowe transakcje, jednak zależy to również od organizacji wydającej kartę. O ile w przypadku kart MasterCard realizowane są online, to w przypadku VISY zwykle offline. Różnica polega na tym, że w przypadku transakcji offline, karta nie łączy się bezpośrednio z bankiem. Nie sprawdza salda na rachunku, tylko realizuje transakcję, a ta jest księgowana po kilku dniach. Dzięki temu mamy do czynienia z kilkoma ciekawymi zjawiskami.

Zbliżeniowo można zapłacić max 50 zł jednorazowo i 250 zł w ciągu dnia – bzdura

Oczywiście zbliżeniowo można zapłacić dowolną kwotę w sklepie. W przypadku transakcji powyżej 50 zł musicie dodatkowo wprowadzić PIN. O ile pierwszy limit (50 zł) jest prawdziwy, to drugi już niekoniecznie. Jak się okazuje, transakcje zbliżeniowe realizowane w trybie offline powodują, że często można zapłacić dowolną ilość razy w ciągu dnia za zakupy bez wpisywania kodu PIN, przekraczając w sumie ustaloną przez bank kwotę graniczną w wysokości 250 zł.

Masz 5 zł na koncie i chcesz zrobić zakupy za 20?

Jeśli wiesz, że Twoja karta działa w trybie offline, to możesz bez żadnych obaw płacić. Osobiście sprawdziłem na podstawie karty wydanej do konta w PKO Banku Polskim. Mimo braku środków, mogę spokojnie zrobić zakupy do 50 zł, bez obaw, że pojawi się komunikat o odmowie transakcji.

Masz – 50 zł na koncie? Zapłacisz zbliżeniowo.

Niestety jest to prawda, choć wydaje się absurdem. Możecie często płacić zbliżeniowo kartą, mimo przekroczenia salda. Teoretycznie jeśli nie macie przyznanego debetu lub kredytu odnawialnego (linii kredytowej), to bank uniemożliwi Wam „zejście” na minus. Chyba że pobierze opłatę za prowadzenie rachunku, odsetki itp. Historia ta sama co powyżej. Jeśli wiecie, że Wasza karta działa w trybie offline, to brak środków na koncie nie oznacza, że nie „wejdziecie” na debet. Jeśli nie kontrolujecie salda rachunku, to nawet gdy będzie już ujemne Wasza karta umożliwi dokonywanie kolejnych transakcji. Niestety reklamacja w banku nie zda się na nic. Debet będziecie musieli pokryć, a bank naliczy sobie odsetki od niedozwolonego salda ujemnego – nie polecam.

Początkowo byłem wielkim zwolennikiem transakcji zbliżeniowych. Wygoda i szybsze płacenie niż gotówką, dodatkowo brak konieczności jej posiadania przy sobie mi wystarczyły jako argumenty. Jednak księgowanie transakcji po kilku dniach (bez wprowadzania blokady na rachunku), czy możliwość wejścia na minus spowodowały, że jestem ostrożny przy płatnościach tego typu. Jeśli dużo płacicie zbliżeniowo to może się zdarzyć tak. Macie 150 zł na koncie, wypłacicie 100 zł, a wieczorem bank zaksięgowuje zaległe transakcje na kwotę w sumie np. 80 zł, co spowoduje debet w wysokości 30 zł. Osobiście preferuję kartę MasterCard ze względu na transakcje online. Jeśli chodzi o banki, to najlepiej jak sami sprawdzicie jak to działa w Waszym przypadku.

https://lepiejnizwbanku.pl/wp-content/uploads/2016/08/credit-card-1080074_640.jpg480640ajkiuhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngajkiu2016-08-05 17:56:202020-07-01 09:20:12Nie masz nic na koncie? Zbliżeniowo zapłacisz. Sprawdź swoją kartę

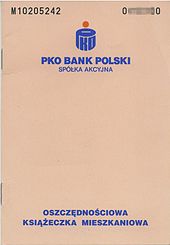

Jednym z opisywanych przeze mnie sposobów było odszukanie u rodziny starych Oszczędnościowych Książeczek Mieszkaniowych wydawanych przez PKO Bank Polski S.A. Mogą być one świetnym sposobem na uzupełnienie wymaganego minimalnego wkładu własnego. Dlaczego? Przede wszystkim dlatego, że często są one zapomniane. Ludzie choć je posiadają, to nie mają pojęcia, że można z nimi cokolwiek zrobić. Nie wiedzą również o premii gwarancyjnej, która im się należy. O tym czym one są, o ich historii, zastosowaniu i korzyściach, które nadal możemy dzięki nim uzyskać będzie dzisiejszy wpis.

Oszczędnościowa Książeczka Mieszkaniowa – co to jest?

Oszczędnościowe Książeczki Mieszkaniowe w komunistycznej Polsce były bardzo popularnym sposobem odkładania pieniędzy na wymarzone M. Wielu Polaków zgromadziło spore oszczędności na książeczkach, jednak potem sprawy przybrały obrót zdecydowanie nie po ich myśli. Najpierw hiperinflacja, która dotknęła naszą gospodarkę, potem przeprowadzona w 1995 zł denominacja złotego spowodowały, że nawet ogromne oszczędności zgromadzone przez oszczędzających zamieniły się w symboliczne, często groszowe kwoty. Na szczęście w ramach częściowej rekompensaty, ze środków budżetu państwa posiadacze starych OKM, tj. wydanych przed 24 października 1990 roku, mogą ubiegać się o wypłatę tzw. premii gwarancyjnej. Szacuje się, że do dziś obsługiwanych przez PKO Bank Polski jest ponad milion książeczek. Uprawniają one do otrzymania powyższej premii, która może sięgać kilkunastu tysięcy złotych.

Premia gwarancyjna – co to jest?

Premia gwarancyjna jest to kwota wypłacana właścicielom książeczek mieszkaniowych, którzy założyli je do dnia 23 października 1990 roku. Środki muszą być przeznaczone na ściśle określone cele mieszkaniowe.

Tryb i zasady wypłaty premii gwarancyjnej są określone w ustawie z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych (tekst jednolity: Dz. U. z 2013 r., poz. 763) zwanej dalej „Ustawą”.

Jak uzyskać premię

Aby uzyskać premię gwarancyjną, należy udowodnić bankowi, że środki na niej zgromadzone zostaną przeznaczone na ściśle określone cele mieszkaniowe. Uściślijmy teraz, kiedy możemy liczyć na otrzymanie bonusu.

zakup mieszkania/domu na rynku wtórnym

zakup nieruchomości ze spółdzielnią lub deweloperem

budowa domu systemem gospodarczym (samodzielnie)

przebudowa, nadbudowa, rozbudowa budynku lub pomieszczeń niemieszkalnych, której celem jest uzyskanie mieszkania na własność

przebudowa, nadbudowa lub rozbudowa domu jednorodzinnego

kaucja lub partycypacja w TBS (Towarzystwo Budownictwa Społecznego)

wykup mieszkania od spółdzielni

spłata kredytu spółdzielczego

wymiana okien (w nieruchomości, której jesteśmy właścicielem)

wymiana instalacji elektrycznej lub gazowej

wpłaty na fundusz remontowy

Uwaga, jeśli kupujecie nieruchomość w częściach ułamkowych (np. po 50% udziałów z inną osobą), to nie przysługuje Wam premia gwarancyjna!

Książeczka mieszkaniowa, a wkład własny

Jeżeli finansujecie zakup nieruchomości kredytem hipotecznym, w większości przypadków banki będą wymagały wniesienia przez Was wkładu własnego do transakcji (minimum 10%). Środki zgromadzone na książeczce mieszkaniowej wraz z odsetkami i premią gwarancyjną mogą zostać wykorzystane do jego sfinansowania. Pieniędzy jednak nie otrzymacie do ręki. Po podpisaniu umowy kredytowej, należy zanieść jej kopię do oddziału PKO Banku Polskiego. Ten następnie, przeleje środki zgromadzone na oszczędnościowej książeczce mieszkaniowej na konto banku, podane w umowie. Z kolei bank udzielający kredyt, przekaże wkład i pieniądze z kredytu sprzedającemu nieruchomość.

Warunki uzyskania premii

Właściciel książeczki mieszkaniowej, aby uzyskać premię powinien złożyć w oddziale PKO Banku Polskiego wniosek o likwidację książeczki i wypłatę premii gwarancyjnej. Następnie należy odpowiednio udokumentować dokonanie czynności uprawniającej do wypłaty premii gwarancyjnej.

Na złożenie wniosku, wnioskodawca ma 90 dni od dnia wystąpienia czynności uprawniającej do wypłaty premii gwarancyjnej.

Sposób wyliczania

Bank oblicza premię gwarancyjną od oszczędności zgromadzonych na książeczkach mieszkaniowych zgodnie z

wzorem podanym w załączniku do Ustawy. Premia gwarancyjna przysługuje od wpłat dokonywanych w poszczególnych latach lub kwartałach na rachunek bankowy, dla których wzrost ceny 1m2 powierzchni użytkowej budynku mieszkalnego, ostatnio ogłoszonej przed kwartałem złożenia wniosku o likwidację książeczki, w stosunku do ceny 1m2 powierzchni użytkowej właściwej dla roku (kwartału) dokonania wpłat, jest wyższy od oprocentowania tych wpłat.

Na wysokość premii gwarancyjnej mają wpływ takie czynniki jak:

wysokość dokonywanych poszczególnych wpłat

cena 1m2 powierzchni użytkowej budynku mieszkalnego obowiązująca w kwartale/roku wniesienia wpłaty

cena ostatnio ogłoszona przed kwartałem złożenia wniosku o likwidację książeczki

rodzaj budownictwa, na jaki zostaną wykorzystane środki z książeczki.

Na potrzeby obliczania premii gwarancyjnej Prezes Głównego Urzędu Statystycznego ogłasza w Komunikatach i publikuje w Dziennikach Urzędowych GUS, cenę 1m2 powierzchni użytkowej budynku mieszkalnego. Przez cenę 1m2 powierzchni użytkowej budynku mieszkalnego rozumie się przeciętne dla całego kraju nakłady poniesione przez inwestorów na budowę wielomieszkaniowych budynków mieszkalnych w przeliczeniu na 1m2 powierzchni użytkowej budynku, wyznaczone, jako średnia ważona powierzchnią użytkową budynków mieszkalnych oddanych do użytkowania w poszczególnych województwach.

Jeśli chcecie sprawdzić wartość środków zgromadzonych na OKM, należy udać się do oddziału banku i poprosić o wycenę. Pierwsza jest bezpłatna, każde kolejne zaświadczenie o wysokości środków zgromadzonych na książeczce kosztuje, na dzień dzisiejszy 35 zł.

Szczegółowe informacje dotyczące książeczek mieszkaniowych, w tym sposobu wyliczania w informatorze PKO BP na stronie banku.

Ile można uzyskać?

Premia gwarancyjna wypłacana klientom wynosi zwykle od kilku do kilkunastu tysięcy złotych. W 2014 roku, około 40 000 osób, które zlikwidowały OKM, uzyskiwały średnio 9800 zł premii.

Co jeśli nie mam książeczki?

Młodzi ludzie nie mają szans na to, by nagle znaleźć starą, zakurzoną książeczkę mieszkaniową z lat 80 – tych. W tym przypadku warto popytać w rodzinie, czy być może ktoś nie miał kiedyś takiej i nigdy jej nie likwidował. Istnieje bowiem możliwość cesji praw z książeczki, jednak nie można przekazać jej osobie całkowicie niespokrewnionej. Istnieje bowiem możliwość dokonania cesji na rzecz:

– małżonka/małżonki

– byłego męża/żony (tak po rozwodzie również)

– rodziców

– dzieci (również przysposobionych)

– dziadków

– wnuków

– rodzeństwa (rodzonego i przyrodniego)

– macochy, ojczyma, pasierba

Podstawowe opłaty

– cesja (przepisanie książeczki w związku z przelewem praw na inną osobę) – 70 zł

– wydanie drugiego i następnych zaświadczeń o wysokości środków zgromadzonych na książeczce – 35 zł

– likwidacja, na życzenie Klienta, rachunku wkładu oszczędnościowego prowadzonego do książeczki z wypłatą premii gwarancyjnej

Nowe książeczki mieszkaniowe

W 2002 roku PKO Bank Polski reaktywował i ponownie wprowadził do swojej oferty oszczędnościowe książeczki mieszkaniowe. Prowadzenie rachunku jest bezpłatne i jak podaje na swojej stronie bank, środki zgromadzone na książeczce zwolnione są z podatku dochodowego od osób fizycznych.

Oszczędnościowe Książeczki Mieszkaniowe trochę zapomniane przez Polaków jak widać mogą się jeszcze przydać. Jeśli jest ich nadal prowadzonych ponad milion, a rocznie korzysta z premii gwarancyjnej zaledwie kilkadziesiąt tysięcy Polaków, to widać, że wielu nawet nie zdaje sobie sprawy, że mogą one się do czegoś jeszcze przydać. Przed przystąpieniem do kredytu hipotecznego, warto popytać rodziców czy dziadków o to, czy nie mieli kiedyś założonej OKM, bo może się okazać, że dostaniecie w prezencie kilka tysięcy złotych od rodziny do nowego mieszkania.

https://lepiejnizwbanku.pl/wp-content/uploads/2016/01/170px-PKO.2006.okladka.jpg245170ajkiuhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngajkiu2016-01-28 13:47:532021-01-23 17:03:06Nie masz pieniędzy na wkład własny? Poszukaj starej książeczki mieszkaniowej

Gdy przymierzasz się, by zaciągnąć kredyt hipoteczny na zakup nieruchomości, warto odpowiednio wcześniej przygotować się do takiej transakcji. Po pierwsze sprawdźcie swoją zdolność kredytową.

Ponadto banki wymagają wniesienia wkładu własnego przez kredytobiorcę do transakcji w wysokości od 10% do 20%. Oszczędności jednak przydadzą Wam się nie tylko ze względu na wkład własny. Przyszły kredytobiorca powinien być przygotowany na to, że kredyt hipoteczny to nie tylko miesięczna rata.

Istnieje szereg dodatkowych kosztów, zarówno jednorazowych jak i ponoszonych cyklicznie. Niektóre opłaty jak koszt prowizji za udzielenie kredytu, można skredytować zamiast płacić jednorazowo. Jednak kosztów, które ponosicie u notariusza nie rozłożycie raty. Warto więc wiedzieć, na co się przygotować przymierzając się do zakupu nieruchomości i o tym szczegółowo napiszę poniżej.

Kredyt hipoteczny – koszty bankowe

W zależności od banku danych opłat nie będzie w ogóle, w niektórych będą wyższe, a w innych niższe. Część z nich można skredytować, ale nie w każdym wypadku. Oprócz samej raty kredytowej warto zwrócić uwagę na następujące koszty.

Prowizja za udzielenie kredytu – z reguły pobierana w dniu podpisywania umowy kredytowej. W zależności od banku jej wysokość może się wahać pomiędzy 0%, a 5%. Najczęściej oscyluje w granicach 2% (dla kwoty 200.000 zł, wyniesie 4.000 zł). Występuje jako opłata jednorazowa, choć banki często pozwalają ją skredytować.

Wycena nieruchomości – składając wniosek do niektórych banków, możemy lub nawet musimy dostarczyć operat szacunkowy, czyli wycenę kupowanej nieruchomości dokonaną przez niezależnego rzeczoznawcę majątkowego. Wiele banków jednak samodzielnie dokonuje wyceny, za którą musimy oczywiście zapłacić. W zależności od instytucji, koszt poniesiemy na różnym etapie procesowania wniosku (przy składaniu wniosku, po wstępnej decyzji, przy podpisywaniu umowy kredytowej). W przypadku niezależnego rzeczoznawcy majątkowego, koszt w zależności od nieruchomości może się kształtować pomiędzy 300 zł, a 2000 zł. Koszt wyceny przez bank to do 500 zł w przypadku mieszkań i do 1000 zł dla domów. Jest to opłata jednorazowa.

Ubezpieczenie pomostowe – dodatkowe zabezpieczenie kredytu hipotecznego dla banku w okresie, gdy nie nastąpił prawomocny wpis hipoteki do księgi wieczystej. Ważne, aby jak najszybciej zgłosić wpis hipoteki banku, ponieważ do tego czasu trzeba liczyć się z poniesieniem dodatkowych kosztów. Opłata jest pobierana miesięcznie, najczęściej jako podwyższenie marży kredytu lub stawka % wyliczana od pozostałego salda zadłużenia. Z praktyki koszt ponosimy około 3 miesięcy, a banki w tym czasie podwyższają marżę kredytu od kilku dziesiątych %, do nawet 2,5%. Rata może z tego tytułu być wyższa nawet o kilkaset złotych miesięcznie!

Ubezpieczenie niskiego wkładu własnego – Banki wymagają minimalnego wkładu własnego na poziomie 20%, ale często pozwolą wnieść np. 10%. Brakujący wkład do 20% zostanie objęty tzw. ubezpieczeniem niskiego wkładu własnego. Na ten moment tylko 2 banki takowe pobierają. Do momentu, aż wartość kredytu nie spadnie do poziomu 80% wartości nieruchomości (LTV = 80%), będzie naliczane podwyższone oprocentowanie.

Ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych – w każdym banku, po podpisaniu aktu notarialnego, będziecie musieli wykupić polisę ubezpieczenia nieruchomości. Polisa powinna zawierać ubezpieczenie tzw. „murów” na kwotę nie mniejszą niż kwota kredytu pozostałego do spłaty. Samo ubezpieczenie nieruchomości jest niedrogie. W zależności od wybranych wariantów ochrony, koszt kształtuje się od kilkudziesięciu do kilkuset złotych rocznie. Zdecydowanie polecam ubezpieczyć się indywidualnie poza bankiem – zrobicie to zarówno lepiej jak i taniej.

Ubezpieczenie na życie – w niektórych bankach nieobowiązkowe, w innych możecie dostarczyć polisę zewnętrznego towarzystwa ubezpieczeniowego. Są jednak banki, w których korzystne warunki kredytu otrzymacie tylko, gdy zdecydujecie się na ubezpieczenie na życie oferowane przez bank. Jeśli chodzi o jakość ubezpieczenia, to podobnie jak przy polisach majątkowych, polecam ubezpieczenia indywidualne. W przypadku tego rodzaju ubezpieczeń, zwykle sami decydujecie czy wolicie polisę opłacać miesięcznie, kwartalnie, półrocznie czy rocznie. Jej koszt w zależności od sumy ubezpieczenia, czy wieku ubezpieczonego może wahać się od 100 zł do 2000 zł i więcej w skali roku.

Koszty pozabankowe

Koszty notarialne to nieodłączna część wydatków związanych z zakupem nieruchomości. Część z nich jest stała, część można negocjować. Niestety te w przeciwieństwie do kosztów bankowych oczywiście nie mogą zostać doliczone do raty. Musicie więc przygotować gotówkę na poniesienie poniższych wydatków.

Taksa notarialna – wynagrodzenie notariusza za sporządzenie aktu notarialnego oraz wykonane przez niego czynności. Maksymalna wysokość taksy jest ograniczona ustawowo. Warto podkreślić, że istnieje możliwość negocjacji z notariuszem. Standardowo koszt, którego należy się spodziewać, to około 1% ceny zakupu nieruchomości.

Podatek od czynności cywilnoprawnych – 2% ceny transakcyjnej. Występuje, gdy kupujecie nieruchomość na rynku wtórnym. Kupując nieruchomość na rynku pierwotnym bezpośrednio od dewelopera nie płacicie w/w podatku. Cena zakupu obejmuje już wliczony podatek VAT.

Założenie księgi wieczystej – w przypadku, gdy dla danej nieruchomości nie była prowadzona księga wieczysta, koszt jej założenia wynosi 60 zł

Wpis prawa własności w dziale II Księgi Wieczystej – 200 zł

Wpis hipoteki na rzecz banku – 200 zł

Prowizja dla agenta nieruchomości – zdecydowana większość transakcji na rynku (zwłaszcza na rynku wtórnym) odbywa się już za pośrednictwem agentów nieruchomości. Najczęściej prowizję pokrywa kupujący. Stawki mogą być bardzo różne i wahać się w przedziale od 1,5% do 4% ceny transakcyjnej. Najczęściej spodziewajcie się ceny z przedziału 2-3% netto + 23% VAT

Zakup domu lub mieszkania zawsze wiąże się ze sporym wydatkiem. Chociaż samą nieruchomość możemy często kupić nie mając żadnych zgromadzonych oszczędności (o tym jak kupić nieruchomość nie mając wkładu własnego przeczytasz tutaj), to jednak warto się zastanowić, czy będziecie w stanie opłacać co miesiąc kilkaset złotych lub więcej miesięcznej raty przez kilkadziesiąt lat, jeśli do tej pory nie zdołaliście zgromadzić żadnych oszczędności.

Kredyt hipoteczny to zobowiązanie, z którym wiążecie się na wiele lat. Przemyślcie zawsze decyzję o zakupie nowego M. Warto dużo wcześniej zaplanować taką inwestycję.

https://lepiejnizwbanku.pl/wp-content/uploads/2016/01/ticket-576336_1280.png1280829ajkiuhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngajkiu2016-01-20 11:57:042020-07-01 09:23:26Kredyt hipoteczny to nie tylko rata. Na jakie koszty się przygotować?

W pierwszym tegorocznym wpisie informowałem o ważnych zmianach, o których powinniście wiedzieć, jeśli zamierzacie ubiegać się o kredyt hipoteczny. Otóż dla przypomnienia, wymagany minimalny wkład własny kredytobiorcy rośnie z 10% do 15%. Jeśli więc chcecie kupić mieszkanie za 200.000 zł, to jeśli nie uzbieracie 30.000 zł, to nici z Waszych marzeń. Otóż nie do końca tak być musi. Dziś tekst dla tych, którzy nie mają zgromadzonych swoich oszczędności lub mają pieniądze, ale wolą przeznaczyć je na inny cel. Istnieje kilka legalnych sposobów na kupno nieruchomości bez wkładu własnego!

Mieszkanie dla Młodych (MDM) – pierwsza możliwość i najłatwiejsza, choć nie dotyczy wszystkich. Program rządowy, w ramach którego dofinansowanie do kredytu wnioskodawcy otrzymują z Banku Gospodarstwa Krajowego. Aby móc skorzystać z programu, zarówno Wy jak i nieruchomość musicie spełniać pewne kryteria. Zdecydowanie warto skorzystać z programu, gdyż dopłaty są niemałe. Najwięcej mogą otrzymać osoby wychowujące co najmniej trójkę dzieci, kupujące nieruchomość w Warszawie – nawet 113 764,76 zł!O tym, kto może skorzystać z dofinansowania i szerzej o zasadach funkcjonowania samego programu w linku poniżej. mdm mieszkanie dla mlodych co to i dla kogo

Zabezpieczenie na innej nieruchomości – Jeśli jesteście już właścicielami nieruchomości i wnioskujecie o kredyt hipoteczny na kolejną, możecie „wykorzystać” aktualne mieszkanie/dom jako dodatkowe zabezpieczenie kredytu. Wygląda to w taki sposób:Wnioskujemy o kredyt na zakup nieruchomości o wartości 200 000 zł. Posiadamy już nieruchomość o wartości 100 000 zł. Jeśli na wniosku zaznaczymy możliwość zabezpieczenia się banku również na dodatkowej nieruchomości to: – łączna wartość zabezpieczeń wyniesie 300 000 zł – kredyt zostanie udzielony na kwotę 200 000 zł – LTV wyniesie 66,67% – wysokość wkładu własnego przyjętego przez bank 33,33%. Co ciekawe, by skorzystać z powyższej możliwości, wcale nie musicie być właścicielem takiej nieruchomości. Równie dobrze możecie zabezpieczyć się nieruchomości należącej do rodziców, dziadków, czy osoby obcej niespokrewnionej z Wami. Pod warunkiem oczywiście, że osoby te pozwolą bankowi na dokonanie wpisu hipoteki w Księdze Wieczystej. Co powinniście wiedzieć? – można zabezpieczyć się nawet na kilku nieruchomościach – ostateczna decyzja należy do banku, czy zabezpieczy się na dodatkowej nieruchomości – jeśli nieruchomość dodatkowa należy do najbliższej rodziny, bank może zażądać przystąpienie jej właścicieli do kredytu

Kredyt na budowę domu – jeśli jesteście właścicielami działki i jesteście w trakcie budowy domu, to logiczne jest, że już ponieśliście część nakładów finansowych na drodze do oddania nieruchomości do użytku. Załóżmy, że kupiliście działkę za 50 000 zł, a budowę doprowadziliście do etapu stanu surowego zamkniętego. Potrzebujecie do skończenia budowy jeszcze 150 000 zł. Jeśli rzeczoznawca wyceni wartość dotychczas postawionej nieruchomości na 150.000 zł, to bank przyjmie to jako Wasz wkład własny. Sama działka bez rozpoczętej budowy również stanowi Wasz udział w inwestycji. Dotyczy to również sytuacji, kiedy nie musieliście do tej pory wydawać ani grosza, by stać się właścicielem działki. Dotyczy nabycia w formie darowizny czy spadku.

Wartość nieruchomości jest wyższa niż cena transakcyjna – Kiedy traficie na okazję i macie możliwość kupna mieszkania dużo poniżej rzeczywistej jego wartości, to jest szansa że nie będziecie musieli wnosić do transakcji żadnej gotówki, a bank sfinansuje kredytem całą kwotę, którą zapłacimy za mieszkanie.Przykład: Jeśli ktoś z różnych powodów, sprzedaje mieszkanie za 150 000 zł, którego wartość rzeczoznawca wyceni na 200 000 zł, to bank może przyjąć, że różnica występująca pomiędzy ceną transakcyjną, a wartością nieruchomości, to jest nasz to wkład własny (w tym przypadku 50 000 zł od 200 000 zł, czyli 25%). Przytoczony przykład jest bardzo optymistyczny. Różnice pomiędzy wartością rynkową nieruchomości, a ceną transakcyjną często mogą wynosić od kilku do kilkunastu procent. W skrajnych przypadkach nawet więcej. Jeśli jesteście przekonani, że w rzeczywistości płacicie mniej niż dana nieruchomość jest warta, to możecie zlecić wykonanie operatu szacunkowego, posiadającemu odpowiednie licencje rzeczoznawcy majątkowemu. Nadal jest kilka banków, które przyjmują zewnętrzne operaty szacunkowe. W ten sposób łatwo możecie uniknąć konieczności wniesienia wymaganego wkładu własnego na poziomie 10, 15 lub 20%.

Książeczki mieszkaniowe – trochę zapomniane, umożliwiające w czasach PRL oszczędzanie na wymarzone mieszkanie dla siebie lub swoich dzieci. Często ludzie nie zdają sobie sprawy, że takową posiadają. Jeśli planujecie zakup mieszkania, to warto zapytać rodziców, gdyż być może nawet nie wiedzą, że mają książeczkę mieszkaniową. Dzięki niej pomogą swoim już dorosłym pociechom sfinansowanie zakupu upragnionego mieszkania. Po czasach hiperinflacji, gdy ktoś przyszedł dowiedzieć się ile pieniędzy zgromadził na OKM (Oszczędnościowej Książeczce Mieszkaniowej), często okazywało się, że w wyniku spadku wartości pieniądza, znajdywały się tam dosłownie grosze. Na szczęście, oprócz zgromadzonych środków na książeczce wraz z odsetkami, właściciele OKM mają prawo do wypłaty tzw. premii gwarancyjnej. Premia gwarancyjna jest wypłacana właścicielom książeczek mieszkaniowych, którzy założyli je do dnia 23 października 1990 r. Muszą przeznaczyć środki zgromadzone na książeczce na ściśle określone cele mieszkaniowe. Wszystkie informacje na temat w/w OKM można znaleźć w informatorze PKO Banku Polskiego. Więcej informacji na temat Oszczędnościowych Książeczek Mieszkaniowych przeczytasz w artykule poniżej: Nie masz pieniędzy na wkład własny? Poszukaj starej książeczki mieszkaniowej.

Na tą chwilę opisałem wg mnie najłatwiejsze i najbardziej sensowne sposoby na ominięcie wymaganego wkładu własnego, który od 1 stycznia 2016 roku wynosi 15%. Być może ktoś mi zarzuci, że nie opisałem teoretycznie najłatwiejszego sposobu, a więc możliwości zaciągnięcia pożyczki gotówkowej wraz z kredytem hipotecznym. Rzeczywiście istnieje taka możliwość, jednak nie będę tu omawiał tego, w jaki sposób to zrobić. Pomijam fakt, że jest to dodatkowe zobowiązanie dla kredytobiorcy, który w tej sytuacji będzie musiał spłacać dwa oddzielne kredyty. Wg Rekomendacji S ustanowionej przez Komisję Nadzoru Finansowego:

„ Bank powinien przyjąć od klienta oświadczenie, że środki finansowe kredytobiorcy przeznaczone na wkład własny nie pochodzą z kredytu”

Jak widać, mimo zwiększenia wymaganego minimalnego wkładu własnego, można znaleźć sposoby na ominięcie tego warunku. Od kolejnego roku ma to już być 20%. Zanim więc, zrezygnujecie ze snucia planów o nowym mieszkaniu ze względu na brak środków, warto udać się do dobrego doradcy finansowego, który pomoże znaleźć rozwiązanie dla takiej sytuacji.

Pamiętajcie jednak, że wkład własny to nie wszystko. Oprócz wymaganego minimum powinniście się przygotować na inne koszty, które będziecie musieli ponieść przy zakupie nieruchomości.

https://lepiejnizwbanku.pl/wp-content/uploads/2016/01/piggy-bank-850608_1920.jpg19201163ajkiuhttps://lepiejnizwbanku.pl/wp-content/uploads/2018/02/lepiejnizwbanku.pl-logo.pngajkiu2016-01-08 22:17:562020-07-01 09:21:37Jak wziąć kredyt hipoteczny, nie mając wkładu własnego?

Płatności zbliżeniowe zostały wprowadzone w Polsce niemal 10 lat temu, bo w grudniu 2007 roku. Ja osobiście regularnie korzystam z funkcji zbliżeniowych kart ze względu przede wszystkim na wygodę i szybkość transakcji. Wielu ludzi obawia się płatności zbliżeniowych, gdyż w razie kradzieży bądź zgubienia karty, złodziej może bez problemu płacić nią poniżej 50 zł nie znając PINu i to nie raz. W bankach mówią zwykle, że zbliżeniowo można zapłacić bez PINu za transakcję poniżej 50 zł jednorazowo i np. 150 – 250 zł w ciągu dnia. Jak się jednak okazuje, nie zawsze jest to prawda. Wymienię kilka przykładów, które pokazują, że trzeba być uważnym stosując często transakcje zbliżeniowe.

Płatności zbliżeniowe zostały wprowadzone w Polsce niemal 10 lat temu, bo w grudniu 2007 roku. Ja osobiście regularnie korzystam z funkcji zbliżeniowych kart ze względu przede wszystkim na wygodę i szybkość transakcji. Wielu ludzi obawia się płatności zbliżeniowych, gdyż w razie kradzieży bądź zgubienia karty, złodziej może bez problemu płacić nią poniżej 50 zł nie znając PINu i to nie raz. W bankach mówią zwykle, że zbliżeniowo można zapłacić bez PINu za transakcję poniżej 50 zł jednorazowo i np. 150 – 250 zł w ciągu dnia. Jak się jednak okazuje, nie zawsze jest to prawda. Wymienię kilka przykładów, które pokazują, że trzeba być uważnym stosując często transakcje zbliżeniowe. Początkowo byłem wielkim zwolennikiem transakcji zbliżeniowych. Wygoda i szybsze płacenie niż gotówką, dodatkowo brak konieczności jej posiadania przy sobie mi wystarczyły jako argumenty. Jednak księgowanie transakcji po kilku dniach (bez wprowadzania blokady na rachunku), czy możliwość wejścia na minus spowodowały, że jestem ostrożny przy płatnościach tego typu. Jeśli dużo płacicie zbliżeniowo to może się zdarzyć tak. Macie 150 zł na koncie, wypłacicie 100 zł, a wieczorem bank zaksięgowuje zaległe transakcje na kwotę w sumie np. 80 zł, co spowoduje debet w wysokości 30 zł. Osobiście preferuję kartę MasterCard ze względu na transakcje online. Jeśli chodzi o banki, to najlepiej jak sami sprawdzicie jak to działa w Waszym przypadku.

Początkowo byłem wielkim zwolennikiem transakcji zbliżeniowych. Wygoda i szybsze płacenie niż gotówką, dodatkowo brak konieczności jej posiadania przy sobie mi wystarczyły jako argumenty. Jednak księgowanie transakcji po kilku dniach (bez wprowadzania blokady na rachunku), czy możliwość wejścia na minus spowodowały, że jestem ostrożny przy płatnościach tego typu. Jeśli dużo płacicie zbliżeniowo to może się zdarzyć tak. Macie 150 zł na koncie, wypłacicie 100 zł, a wieczorem bank zaksięgowuje zaległe transakcje na kwotę w sumie np. 80 zł, co spowoduje debet w wysokości 30 zł. Osobiście preferuję kartę MasterCard ze względu na transakcje online. Jeśli chodzi o banki, to najlepiej jak sami sprawdzicie jak to działa w Waszym przypadku.

Niedawno pisałem na temat możliwości zakupu nieruchomości poprzez zaciągnięcie kredytu hipotecznego, bez posiadania wkładu własnego.

Niedawno pisałem na temat możliwości zakupu nieruchomości poprzez zaciągnięcie kredytu hipotecznego, bez posiadania wkładu własnego.

w innych niższe. Część z nich można skredytować, ale nie w każdym wypadku. Oprócz samej raty kredytowej warto zwrócić uwagę na następujące koszty.

w innych niższe. Część z nich można skredytować, ale nie w każdym wypadku. Oprócz samej raty kredytowej warto zwrócić uwagę na następujące koszty.

W pierwszym tegorocznym wpisie informowałem o ważnych zmianach, o których powinniście wiedzieć, jeśli zamierzacie ubiegać się o kredyt hipoteczny. Otóż dla przypomnienia, wymagany minimalny wkład własny kredytobiorcy rośnie z 10% do 15%. Jeśli więc chcecie kupić mieszkanie za 200.000 zł, to jeśli nie uzbieracie 30.000 zł, to nici z Waszych marzeń. Otóż nie do końca tak być musi. Dziś tekst dla tych, którzy nie mają zgromadzonych swoich oszczędności lub mają pieniądze, ale wolą przeznaczyć je na inny cel. Istnieje kilka legalnych sposobów na kupno nieruchomości bez wkładu własnego!

W pierwszym tegorocznym wpisie informowałem o ważnych zmianach, o których powinniście wiedzieć, jeśli zamierzacie ubiegać się o kredyt hipoteczny. Otóż dla przypomnienia, wymagany minimalny wkład własny kredytobiorcy rośnie z 10% do 15%. Jeśli więc chcecie kupić mieszkanie za 200.000 zł, to jeśli nie uzbieracie 30.000 zł, to nici z Waszych marzeń. Otóż nie do końca tak być musi. Dziś tekst dla tych, którzy nie mają zgromadzonych swoich oszczędności lub mają pieniądze, ale wolą przeznaczyć je na inny cel. Istnieje kilka legalnych sposobów na kupno nieruchomości bez wkładu własnego!