Ceny nieruchomości rosną nieprzerwanie od 4 lat w zastraszającym tempie. Niemal wszyscy dookoła oczekują korekty i spadku cen, ale te nie zatrzymują się. Często spotykam się z argumentem, że ktoś kupuje mieszkanie, bo oglądał nieruchomości już 2 lata temu, ale liczył na spadek ich wartości. Widząc jednak, że ceny wręcz zmieniają się tylko w jedną stronę, tracą nadzieję na spadki i decydują się na zakup.

Co przemawia za wzrostami cen i czy jest szansa szansa na odwrócenie trendu?

Kiedy należy się spodziewać spadków lub zatrzymania rosnących wartości nieruchomości? Co może się przyczynić do takiego stanu rzeczy?

Ceny nieruchomości w Polsce

Ceny mieszkań w Polsce rosną nieprzerwanie od 5 lat, a tempo wzrostu jest imponujące. Gdy wydaje się, że ceny osiągnęły już szczyt i należy się korekta, to po niewielkim zawahaniu ceny idą dalej na północ. Sytuacji nie zmieniły lockdowny wywołane pandemią Covid-19. Praktycznie zamknięcie rynku najmu dobowego, ograniczenie atrakcyjności najmu długoterminowego poprzez wprowadzenie nauki czy pracy zdalnej wpłynęły na rynek nieruchomości zwłaszcza z punktu widzenia inwestycji. Wydaje się jednak, że wpływ ten był krótkoterminowy.

Poniżej wykres indeksu urban.one cen mieszkań. Indeks ten przedstawia kształtowanie się cen transakcyjnych w Polsce.

Źródło: bankier.pl

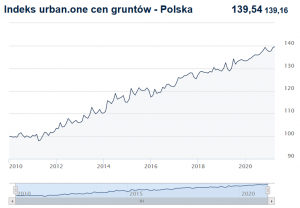

Jeszcze ciekawiej przedstawia się wykres cen gruntów w Polsce, który rośnie stale od 10 lat. Grunty kupowane są nie tylko przez osoby fizyczne w celu postawienia domu, ale może przede wszystkim przez deweloperów, w celach inwestycji w budownictwo mieszkaniowe.

Poniżej wykres urban.one cen gruntów

Źródło: bankier.pl

W I kwartale 2020 roku średnia cena za m2 wynosiła 4567 zł. W I kwartale 2021 roku średnia cena podskoczyła do poziomu 4944 zł/m2, co oznacza wzrost r/r o ponad 8% mimo pandemii. Średnia obejmuje ceny mieszkań w całej Polsce, a jak wiadomo w największych miastach te są o wiele, wiele wyższe.

Dlaczego ceny nieustannie rosną?

Jest kilka powodów, które mają wpływ na boom, który przekłada się na rosnące ceny nieruchomości.

Popyt

Bez popytu nie byłoby sprzedaży. Głównym motorem napędowym rynku nieruchomości jest po prostu ogromne zapotrzebowanie i deficyt, który występuje na rynku. Podawane są różne szacunki odnośnie tego ilu mieszkań brakuje w naszym kraju, by zaspokoić potrzeby mieszkaniowe ludzi. Portal rynekpierwotny.pl podawał w 2019 roku, że w Polsce brakuje około 641 tys. mieszkań. Wg różnych szacunków liczba ta osiągała nawet poziom miliona nieruchomości.

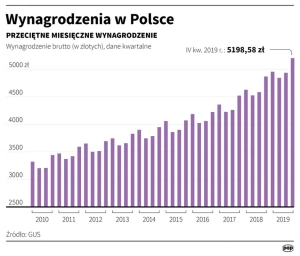

Rosnące wynagrodzenia

Wbrew pozorom z roku na rok zarabiamy więcej. Przynajmniej tak mówią dane o przeciętnym wynagrodzeniu.

W I kwartale 2021 roku przeciętne wynagrodzenie w Polsce wg GUS to 5681,56 zł brutto, czyli 4094,38 zł/mc netto.

Jeszcze 10 lat temu kwota ta osiągała poziom około 3200 zł/mc brutto, czyli w przybliżeniu 2343 zł/mc „na rękę”. Oznacza to wzrost o blisko 75%!

Poniżej wykres z portalu businessinsider.pl prezentujący tempo wzrostu wynagrodzeń od 2010 roku.

Niskie stopy procentowe i ich wpływ na rynek

Obniżenie stóp procentowych przez Narodowy Bank Polski do rekordowego poziomu bliskiego 0% miało za zadanie pobudzenie rynku w kryzysowym roku wywołanym pandemią Covid-19.

Przeczytaj także:

Niskie stopy % mają bezpośredni wpływ na koszt zaciąganych kredytów oraz oprocentowanie oszczędności trzymanych w bankach.

Tanie kredyty hipoteczne – niska cena „hipotek” powoduje, że klienci chętnie zaciągają kredyty hipoteczne. W tym roku niemal pewne jest, że banki pobiją rekordy zarówno pod względem ilości jak i wartości udzielonych kredytów mieszkaniowych.

Niskie oprocentowanie lokat i rachunków oszczędnościowych – powoduje, że osoby trzymające do tej pory pieniądze w bankach przestają widzieć opłacalność takiego rozwiązania. Przy inflacji przekraczającej 4% i lokatach na poziomie niższym niż 1% realnie tracisz. Dlatego nie ma co się dziwić, że poszukiwane są alternatywne sposoby oszczędzania/inwestowania. Jednym z popularniejszych wyborów są w tym momencie nieruchomości.

Co przemawia za spadkami?

Argumentów za tym, by ceny nieruchomości dalej rosły jest sporo. Niewiele wskazuje, by tendencja ta miała w krótkim terminie się zatrzymać lub odwrócić. Panująca wysoka inflacja dobrze odwzorowuje to co się dzieje w gospodarce, również na rynku mieszkaniowym. Rosną ceny surowców, czy materiałów w tym budowlanych, a to ma bezpośredni wpływ na wzrost kosztów budowy przez deweloperów. Skutkiem jest więc podnoszenie cen mieszkań, gdyż muszą być one sprzedane z zyskiem, a jeśli popyt jest na drożejącym rynku to koło się zamyka.

O dziwo wspomniana inflacja może być nadzieją dla tych, którzy oczekują spadków cen na rynku nieruchomości. Jeśli wskaźnik będzie za wysoki, gospodarka będzie się rozwijać pobudzana drukowanym pieniądzem, to Rada Polityki Pieniężnej będzie zmuszona do schłodzenia rynku.

Sposobem na to są podwyżki stóp procentowych.

Nic innego nie przychodzi mi do głowy, co mogłoby mieć wpływ na spadki cen mieszkań. Obniżenie stóp spowoduje spowolnienie na rynku kredytów hipotecznych. Ponadto część osób zdecyduje się sprzedać nieruchomości, by ulokować je ponownie w banku na wyższym procencie.

Podsumowując, jeśli liczysz na spadek cen nieruchomości, to prawdopodobnie szybko się tego nie doczekasz. Wiele zależy od decyzji Banku Centralnego.

Dodatkowo nie można zapominać o przygotowywanym „Polskim Ładzie”, gdzie przewiduje się dopłaty do wkładu własnego. Jeśli program wejdzie w życie w zbliżonym kształcie do opisywanego aktualnie w mediach, to będzie miało to wpływ raczej pro-wzrostowy na ceny nieruchomości w Polsce.