Od dziś, tj. 01 stycznia 2016 rośnie wymagany wkład własny z 10% do 15% (spadek minimalnego LTV z 90% do 85%). Gdyby ktoś chciał wziąć kredyt hipoteczny na zakup nieruchomości za kwotę powiedzmy 200.000 zł, to musi wnieść w gotówce już nie 20.000 zł, a 30.000 zł, a kredyt zostanie udzielony na pozostałą kwotę.

Od dziś, tj. 01 stycznia 2016 rośnie wymagany wkład własny z 10% do 15% (spadek minimalnego LTV z 90% do 85%). Gdyby ktoś chciał wziąć kredyt hipoteczny na zakup nieruchomości za kwotę powiedzmy 200.000 zł, to musi wnieść w gotówce już nie 20.000 zł, a 30.000 zł, a kredyt zostanie udzielony na pozostałą kwotę.

Na szczęście zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, będzie możliwe zaciągnięcie kredytu z 10% wkładem własnym (LTV 90%), czyli podobnie jak w roku poprzednim! Można tam znaleźć następujący zapis:

dla ekspozycji kredytowych zabezpieczonych hipotecznie powstałych w okresie od 1 stycznia 2016 r. do 31 grudnia 2016 r. wartość wskaźnika LtV nie powinna przekraczać poziomu:a) 85% lub,

b) 90% w przypadku, gdy część ekspozycji przekraczająca 85% LtV jest odpowiednio ubezpieczona, lub kredytobiorca przedstawił dodatkowe zabezpieczenie w formie blokady środków na rachunku bankowym lub poprzez zastaw na denominowanych w złotych dłużnych papierach wartościowych Skarbu Państwa lub NBP.

Kwestią czasu były pierwsze reakcje banków na wprowadzenie podatku bankowego oraz przerzucenie kosztów na  klientów. O ile na temat samego podatku nie będę się rozpisywał, gdyż wszędzie w mediach można o tym usłyszeć i wyrobić sobie o tym własną opinię, o tyle chciałbym przybliżyć pierwsze reakcje banków na trudniejsze czasy, które bez wątpienia dla nich nadchodzą.

klientów. O ile na temat samego podatku nie będę się rozpisywał, gdyż wszędzie w mediach można o tym usłyszeć i wyrobić sobie o tym własną opinię, o tyle chciałbym przybliżyć pierwsze reakcje banków na trudniejsze czasy, które bez wątpienia dla nich nadchodzą.

Wiele czynników jak wspomniany podatek, zmniejszenie stawek opłat interchange od transakcji kartami, wzrost składek na Bankowy Fundusz Gwarancyjny, opłaty na rzecz funduszu wsparcia dla kredytobiorców itp. atakuje wyniki banków, a jak to zwykle bywa, pośrednio koszty poniosą”zwykli Kowalscy”, czyli po prostu klienci banków.

Na pierwszy ogień poszły kredyty hipoteczne, a więc osoby, które będą posiłkować się kredytem, aby kupić swoje wymarzone „M” muszą liczyć się z tym, że kredyty będą po prostu droższe. Mimo, że podatek jeszcze nie wszedł w życie, to już kilka banków podniosło marże.

Kto i o ile podnosi oprocentowanie?

mBank – wzrost marży o 0,4 punktu procentowego

Deutsche Bank – wzrost marży o 0,65 punktu procentowego

Pekao S.A. – wzrost marży i prowizji o ok. 0,35 punktu procentowego

Eurobank – wzrost marży o 0,4 punktu procentowego

Raiffeisen Polbank – wzrost marży o 0,4 punktu procentowego

Alior Bank S.A. – wzrost marży o 0,4 punktu procentowego

BPH – wzrost marży o 0,5 punktu procentowego

CitiBank Handlowy – wzrost marży o 0,6 punktu procentowego

O ile droższe będą kredyty?

W zależności od banku, skala zwyżek najczęściej wynosi 0,4 – 0,5 pp. Obliczmy o ile wzrośnie rata dla zobowiązania zaciągniętego na okres 30 lat, w zależności od kwoty, przy wzroście marży oprocentowania z 3,5% do 4%.

Jak widać już przy niewielkich kwotach kredytu hipotecznego, wzrost marży o 0,5pp przekłada się na kilkanaście złotych miesięcznie i kilka tysięcy do spłaty więcej w czasie całego okresu kredytowania. W Polsce średni kredyt hipoteczny kształtuje się na poziomie około 200.000 zł, a w tym przypadku różnica na comiesięcznej racie to już ponad 50 zł, a w konsekwencji w ciągu 30 lat ponad 20.000 zł więcej do spłaty!

mBank zagrał nieładnie

O ile klient zdąży złożyć wniosek kredytowy przed podwyżką marży w danym banku, to zwykle nawet gdy jeszcze nie podpisał umowy kredytowej, może być spokojny o to, że otrzyma kredyt na warunkach ustalonych przed zmianami. Wyjątkowo jednak postąpił jeden z największych banków w Polsce, który zdecydował, że jeśli ktoś złożył wniosek, a nawet otrzymał decyzję z ustalonymi parametrami umowy, a nie zdążył podpisać umowy na dzień wprowadzania zmian, to jego również dotyczą podwyżki! Mogło dojść więc do absurdalnej sytuacji, kiedy ktoś umówiony na podpisanie umowy kredytowej udaje się do banku i dowiaduje się, że od wczoraj nastąpiła zmiana i jeśli podpisze umowę, to będzie płacił kilkadziesiąt złotych miesięcznie więcej! Na szczęście jest to póki co odosobniony przypadek.

Na tą chwilę wiele banków wstrzymało się z decyzją odnośnie podwyżek marż kredytowych, jednak jest wielce prawdopodobne, że podobne decyzje zapadną i u nich w pierwszych tygodniach/miesiącach nowego roku. Ciekawe czy są to ostateczne ruchy, czy poza droższymi kredytami możemy spodziewać się wzrostów kosztów prowadzenia kont osobistych lub innych produktów. Warto przyglądać się kolejnym ruchom banków.

Idąc do banku po kredyt, ludzie często zwracają uwagę przede wszystkim na oprocentowanie kredytu. Oczywiście oprocentowanie nominalne nie jest najlepszym miernikiem tego, czy dana pożyczka/kredyt jest korzystna czy nie, bo banki mogą również pobierać inne opłaty typu prowizja za udzielenie kredytu, obowiązkowe ubezpieczenie czy opłata przygotowawcza itp. Dlatego sejm uchwalił ustawę o kredycie konsumenckim, nakazując bankom, SKOK – om i niebankowym instytucjom pożyczkowym pokazywanie wskaźnika RRSO.

Idąc do banku po kredyt, ludzie często zwracają uwagę przede wszystkim na oprocentowanie kredytu. Oczywiście oprocentowanie nominalne nie jest najlepszym miernikiem tego, czy dana pożyczka/kredyt jest korzystna czy nie, bo banki mogą również pobierać inne opłaty typu prowizja za udzielenie kredytu, obowiązkowe ubezpieczenie czy opłata przygotowawcza itp. Dlatego sejm uchwalił ustawę o kredycie konsumenckim, nakazując bankom, SKOK – om i niebankowym instytucjom pożyczkowym pokazywanie wskaźnika RRSO.

Ten z definicji da możliwość porównania kosztów kredytowych uwzględniając nie tylko oprocentowanie nominalne, ale również pozostałe koszty okołokredytowe. Czy jednak wskaźnik ten zawsze jest miarodajny?

RRSO

RRSO (Rzeczywista Roczna Stopa Oprocentowania) – całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Ma za zadanie pokazanie klientowi rzeczywistych kosztów kredytu jakie poniesie, uwzględniając poza oprocentowaniem nominalnym prowizje oraz inne dodatkowe opłaty okołokredytowe.

Jak obliczamy RRSO

Wzór na RRSO jest niezwykle skomplikowany. Dlatego bez użycia odpowiednich kalkulatorów, zwykły śmiertelnik nie ma co zabierać się za jego liczenie. Najlepiej użyć „gotowców”, które również są dostępne w internecie, jeśli ktoś chce już obliczać samodzielnie ten wskaźnik. Poniższy wzór przedstawia sposób wyliczania Rzeczywistej Rocznej Stopy Oprocentowania:

– numer kolejnej wypłaty raty kredytu

– numer kolejnej wypłaty raty kredytu

– numer kolejnej spłaty kredytu lub wnoszonych opłat

– numer kolejnej spłaty kredytu lub wnoszonych opłat

– kwota wypłaty raty kredytu K

– kwota wypłaty raty kredytu K

– kwota spłaty kredytu lub kosztów K’

– kwota spłaty kredytu lub kosztów K’

– suma

– suma

– numer ostatniej wypłaty raty kredytu

– numer ostatniej wypłaty raty kredytu

– numer ostatniej spłaty kredytu lub wnoszonych opłat

– numer ostatniej spłaty kredytu lub wnoszonych opłat

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat

– rzeczywista roczna stopa oprocentowania

– rzeczywista roczna stopa oprocentowania

Czy RRSO jest zawsze miarodajny?

Odpowiedź brzmi nie. Podam 2 przykłady, które zostały opisane przez ekonomistę Wojciecha Sawickiego na jego stronie.

„pożyczka na 1 miesiąc z oprocentowaniem 0% i prowizją 5% ma RRSO=85%, a z prowizją 20% ma RRSO=819%, – prowizja 4x większa, a RRSO większe prawie 10x. A więc RRSO nie jest zależne liniowo w stosunku do kosztu !!!”

„100 zł kredytu i 50% prowizji, RRSO dla 10 lat wyniesie ok. 17%, dla roku ok. 320%, a dla jednego miesiąca kilka tysięcy %, bo jest to przeliczane na oprocentowanie w skali roku... W ofercie Wonga.pl (maj.2013 r.), za 100 zł pożyczki na jeden dzień, trzeba zapłacić 10 zł. Może i nie wydaje się to dużo, ale:

RRSO = 128.330.558.031.335.169,69% – to jest 128 biliardów, 330 bilionów, 558 miliardów, 031 milionów, 335 tysięcy i 170 procent”

Niech to wystarczy jako podsumowanie 🙂 Zamiast patrzyć na oprocentowanie, RRSO itp., najlepiej odnieść się do prostoty i pomnożyć wysokość raty * okres kredytowania i sprawdzić jaką kwotę rzeczywiście oddajemy.

Niech to wystarczy jako podsumowanie 🙂 Zamiast patrzyć na oprocentowanie, RRSO itp., najlepiej odnieść się do prostoty i pomnożyć wysokość raty * okres kredytowania i sprawdzić jaką kwotę rzeczywiście oddajemy.

I nie będą nam potrzebne żadne skomplikowane obliczenia, wskaźniki i tym podobne.

Od czasu do czasu zdarzają się klienci, którzy kierują się lokalnym patriotyzmem i szukają „polskich” banków. W przeciwieństwie do większości, którzy kierują się swoim wyborem wg uzasadnień ekonomicznych, im zależy, by wiązać się ze „swoim” bankiem. Wbrew pozorom, mimo długoletnich tradycji i polsko brzmiących nazw, nieczęsto zdarzają się banki, w których przeważa polski kapitał. Jak zatem kształtuje się struktura właścicielska największych w Polsce instytucji sektora bankowego? Poniżej przedstawię jak kształtuje się akcjonariat największych pod względem aktywów banków w Polsce:

Od czasu do czasu zdarzają się klienci, którzy kierują się lokalnym patriotyzmem i szukają „polskich” banków. W przeciwieństwie do większości, którzy kierują się swoim wyborem wg uzasadnień ekonomicznych, im zależy, by wiązać się ze „swoim” bankiem. Wbrew pozorom, mimo długoletnich tradycji i polsko brzmiących nazw, nieczęsto zdarzają się banki, w których przeważa polski kapitał. Jak zatem kształtuje się struktura właścicielska największych w Polsce instytucji sektora bankowego? Poniżej przedstawię jak kształtuje się akcjonariat największych pod względem aktywów banków w Polsce:

Warto podkreślić, że istnieje możliwość, że pozostali akcjonariusze mogą mieć w sumie nawet ponad 60% udziałów w kapitale banku. Jeśli osoba lub firma posiada mniej niż 5% udziałów w danej spółce, to nie ma obowiązku ujawniania informacji na ten temat. Z tego powodu często tak na prawdę nie dowiemy się w 100% do kogo należą wszystkie akcje danego przedsiębiorstwa.

Podczas gdy, wiele instytucji tworzy odrębne marki na rynku Polskim, mamy również kilku przedstawicieli światowych gigantów, którzy występują pod nazwami swoich „spółek matek”, takich jak:

Podsumowując, warto zauważyć, że polski kapitał stanowi tylko niewielką część sektora bankowego w naszym kraju. Każdy sam musi zdecydować, czy ważniejsze dla niego jest, żeby lokować swoje środki w banku, w którym przeważa polski kapitał, czy nie ma to dla niego znaczenia. Na pewno kapitał zagraniczny powoduje, że konkurencja na rynku w Polsce jest na dzień dzisiejszy spora. Dzięki temu zyskuje klient. Często ma przewagę nad bankiem, choćby z tego względu, że w dowolnym momencie może skorzystać z oferty konkurencji. Z drugiej strony, na tle krajów zachodnich, wypadamy na ten moment blado, jeśli chodzi o udział rodzimego kapitału w bankowości. Wydaje się, że będzie się to w najbliższym czasie zmieniać, ale na efekty poczekajmy.

Ponieważ wbrew pozorom temat jest poruszany dość często, gdy nastąpią znaczne roszady, to przygotuję nowe podsumowanie.

Emerytura dla wielu wydaje się tematem odległym. Jednak równie często słychać od 20, 30 jak i 40 latków, że do emerytury to albo jeszcze mają dużo czasu albo jej nie dożyją. Jeśli zależy komuś na godziwej emeryturze, to warto pomyśleć o tym jak najszybciej. Państwo oczywiście zadba o nasze „godne życie” na starość i zagwarantuje wypłaty, które bez problemu starczą na chleb, leki i wodę, a kto wie czy i na to. Prawda jest taka, że jeśli sami nie zatroszczymy się o naszą przyszłość, to ZUS nie sprawi, że będziemy mogli wygrzewać się na słońcu na plaży w Copacabana, po tym jak już nie będziemy musieli pracować.

Emerytura dla wielu wydaje się tematem odległym. Jednak równie często słychać od 20, 30 jak i 40 latków, że do emerytury to albo jeszcze mają dużo czasu albo jej nie dożyją. Jeśli zależy komuś na godziwej emeryturze, to warto pomyśleć o tym jak najszybciej. Państwo oczywiście zadba o nasze „godne życie” na starość i zagwarantuje wypłaty, które bez problemu starczą na chleb, leki i wodę, a kto wie czy i na to. Prawda jest taka, że jeśli sami nie zatroszczymy się o naszą przyszłość, to ZUS nie sprawi, że będziemy mogli wygrzewać się na słońcu na plaży w Copacabana, po tym jak już nie będziemy musieli pracować.

Prawda jest jednak taka, że niewiele osób zajmuje sobie głowę oszczędzaniem na emeryturę, gdyż korzyści jakie się z tym wiążą, wydają się zbyt odległe. W odpowiedzi, 1 stycznia 2012 roku, został wprowadzony nowy produkt, który zapewnia dodatkową korzyść, a mianowicie preferencję podatkową polegającą na odliczaniu od podstawy opodatkowania podatkiem dochodowym od osób fizycznych, wpłat na to konto.

Zatem przejdźmy do Meritum.

IKZE, co to jest

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) – to specjalne konto antypodatkowe, które umożliwia dobrowolne oszczędzanie na emeryturę. W przeciwieństwie do tradycyjnych metod oszczędzania, Państwo chcąc zachęcić obywateli do samodzielnego odkładania na emeryturę, pozwala co roku odpisać od podatku i tym samym pomniejszyć go lub uzyskać zwrot w wysokości nawet ponad 1500 zł.

Kto może założyć IKZE?

– Osoby fizyczne powyżej 18 roku życia (składające PIT 37, PIT 36, PIT36L lub PIT 28)

– Osoby fizyczne w wieku 16 – 18 lat, zatrudnione na umowę o pracę

Główne cechy

– Maksymalny limit wpłat na rok 2015 wynosi 4 750,80 zł (każdego roku limit ulega zmianie)

– 1 osoba może posiadać maksymalnie 1 IKZE

– Po zamkniąciu IKZE, jest możliwość otwarcia konta tego typu ponownie (jeśli zamkniemy po 65 roku życia, nie mamy już takiej możliwości)

Korzyści – co daje IKZE

– Coroczna ulga podatkowa (w zależności od wysokości płaconego podatku, 18%, 19% lub 32% kwoty przekazanej w danym roku na rachunek IKZE możemy odliczyć od podatku)

– Brak podatku „Belki” od zysków kapitałowych

– Brak podatku od spadków i darowizn

– Po 65 roku życia środki można wypłacić jednorazowo lub zażyczyć sobie wypłatę w ratach

– Sami decydujemy czy, ile i kiedy wpłacamy (nie ma wymogu dokonywania systematycznych wpłat, nie deklarujemy kwot minimalnych)

Minusy

– 10% podatku od zgromadzonych środków przy wypłacie z IKZE po 65 roku życia

– Pieniądze można wypłacić w dowolnym momencie również przed 65 rokiem życia (jednak musimy wówczas zapłacić podatek 18%, 19% lub 32% od wszystkich zgromadzonych środków na rachunku)

Korzyści podatkowe – ile konkretnie można dostać?

W zależności od kwoty wpłaconej na rachunek IKZE oraz płaconej przez nas stawki podatku dochodowego, rozliczając najbliższy PIT za rok 2015 będzie można odliczyć (w tabeli podane przykładowe kwoty):

IKZE jest doskonałym sposobem, aby zapewnić sobie godziwą emeryturę, a przy tym co roku otrzymywać korzyści w postaci zmniejszonego lub zwracanego podatku dochodowego. Zwrócony podatek często okazuje się lepszym argumentem do rozpoczęcia oszczędzania tego typu, niż zapewnienie sobie wyższych dochodów po przejściu na emeryturę. Biorąc pod uwagę, że nie ma obowiązku dokonywania regularnych wpłat na rachunek tego typu i często instytucje oferują bezpłatne prowadzenie takiego konta, warto zastanowić się nad tym, by być może jeszcze przed końcem roku wpłacić swoje pierwsze pieniądze na emeryturę i już za miesiąc skorzystać z preferencji podatkowych jakie IKZE zapewnia.

Przyszedł czas na wyliczenia, czyli konkretnie ile pieniędzy możemy dostać w ramach programu Mieszkanie dla Młodych, jeśli ubiegamy się o mieszkanie/dom posiłkując się kredytem. Co więcej, sama dopłata z Banku Gospodarstwa Krajowego to nie jedyna korzyść. Dzięki dofinansowaniu, które jest traktowane jako wkład własny, pomniejsza nam się kwota kredytu, którą potrzebujemy na zakup nieruchomości, a co za tym idzie, odsetki również płacimy od kwoty niższej. A co jeśli ktoś ma gotówkę na zakup nieruchomości? Czy opłaca się wziąć kredyt w ramach programu MDM i spłacać kredyt, zamiast kupować nieruchomość za własne oszczędności i nie mieć zobowiązań? Poniższe wyliczenia powinny wyjaśnić wszelkie wątpliwości.

Ogólne informacje na temat programu Mieszkanie dla Młodych oraz tego, kto może z niego skorzystać opisywałem w artykule dostępnym pod poniższym linkiem

Kto ile może otrzymać dopłaty?

Wysokość dopłaty zależy od metrażu nieruchomości oraz liczby dzieci na utrzymaniu wnioskodawców. Poziomy dofinansowania kształtują się następująco:

Liczby, ile dostaniemy dopłaty

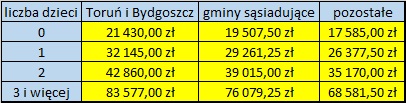

Pora na konkretne wyliczenia. Poniżej przedstawiam tabelę, w której pokazuję wysokości dopłat jakie można otrzymać w ramach programu MDM kupując nieruchomość w województwie kujawsko – pomorskim.

Jak widać sumy są niemałe, a rodziny z trójką lub więcej dzieci mogą otrzymać nawet 83 577,00 zł dopłaty do mieszkania! Pomoc jest gigantyczna i jeśli ktoś przymierza się do zakupu nieruchomości i spełnia warunki programu Mieszkanie dla Młodych, to zdecydowanie warto z niego skorzystać. Nawet najmniejsza dopłata, czyli 17 585,00 zł, które otrzyma singiel lub małżeństwo bez dzieci kupujący nieruchomość poza stolicą województwa jest kwotą nie do pogardzenia.

Nie tylko dopłata

Mimo, iż bezpośrednią korzyścią, którą otrzymujemy z Banku Gospodarstwa Krajowego w ramach MDM jest otrzymanie dofinansowania wkładu własnego, to na tym pozytywy się nie kończą. Gdy dostajemy dofinansowanie, nie tylko nie musimy wykładać gotówki na wymagany wkład własny, dzięki czemu możemy przeznaczyć pieniądze choćby na remont czy inne wydatki, ale pomniejsza nam się kwota kredytu, potrzebna do zaciągnięcia, aby sfinansować zakup nieruchomości.

Przykład: Małżeństwo z 1 dzieckiem kupuje mieszkanie o powierzchni 50m2 w Toruniu za 190.000 zł. Oprocentowanie kredytu wynosi 3,73% (Wibor 3m = 1,73% + marża 2,00%).

W tym przypadku małżeństwo otrzyma dofinansowanie w wysokości 32.145,00 zł. Dzięki czemu nie musi wnosić wymaganego wkładu własnego w wysokości 19.000 zł (10% od 190.000 zł) oraz zaciąga kredyt w wysokości o 13.145 zł niższej niż, gdyby ubiegali się o kredyt poza programem MDM.

Różnica na racie wynosi 60,73 zł/mc, a w sumie do zapłacenia przez cały okres kredytowania tj. 30 lat mamy o 21.861,89 zł mniej!

Biorąc pod uwagę, otrzymane dofinansowanie oraz całkowitą kwotę kredytu do spłaty, w sumie oszczędzamy 54.006,89 zł!

Lepiej wziąć kredyt niż kupić za gotówkę?

Zdarzają się osoby, które mają odłożone pieniądze na zakup nieruchomości i nie chcą obciążać się kredytem. Jednak w przypadku MDM, warto zastanowić się, czy nie sfinansować gotówką zakupu 50% nieruchomości, a na pozostałą część nie wziąć kredytu w ramach programu Mieszkanie dla Młodych. Zobowiązanie można spłacić po 5 latach, oszczędzając na odsetkach i zachowując otrzymaną dopłatę, a kwota ponad 32.000,00 zł jak w powyższym przypadku, czy nawet 83.577,00 zł, którą można otrzymać legalnie, to prosty sposób, na zarobienie kolejnych pieniędzy.

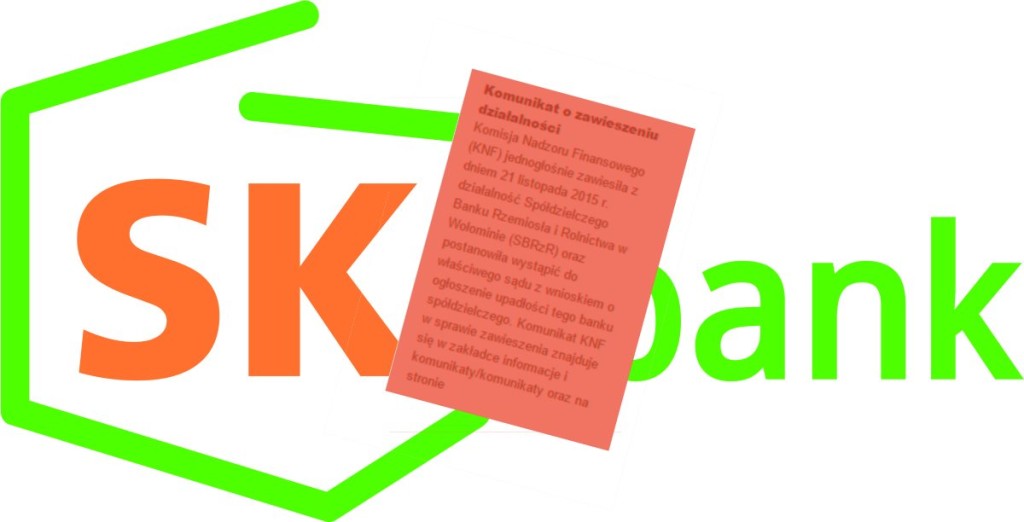

Całkiem niedawno pisałem na temat bezpieczeństwa lokat bankowych i czy możliwe jest ewentualne bankructwo banku i już mamy pierwszy przypadek i to nie byle jaki.

Link do artykułu o bezpieczeństwie lokat bankowych

W nocy z 20 na 21 listopada 2015 Komisja Nadzoru Finansowego zawiesiła działalność do niedawna jeszcze największego banku spółdzielczego w Polsce – SK Banku.

W dniu dzisiejszym został złożony wniosek do sądu o ogłoszenie upadłości.

Bank charakteryzował się tym, że w ostatnim czasie proponował wysoko oprocentowane lokaty, czym przyciągał sporo klientów. Historia pokazuje jednak, że warto czasami otrzymać 0,5% mniej na lokacie w zamian za stabilność i bezpieczeństwo naszych środków.

Największy bank spółdzielczy w Polsce

SK Bank, czyli Spółdzielczy Bank Rzemiosła i Rolnictwa w Wołominie w przyszłym roku miał obchodzić swoją 90 – tą rocznicę (został założony w 1926 roku!).

Jeszcze niedawno był nr 1 wśród banków spółdzielczych w naszym kraju ze zgromadzonymi depozytami na poziomie ponad 3 mld zł! Na koniec października depozyty wynosiły 2,15 mld zł.

Bank prowadził w sumie 109 300 rachunków, zaś klienci indywidualni zgromadzili w sumie 2,06 mld zł depozytów na różnych rachunkach w tej instytucji.

Co z pieniędzmi klientów?

W związku z tym, że depozyty w polskich bankach są gwarantowane przez Bankowy Fundusz Gwarancyjny do kwoty 100.000 euro, klienci którzy mieli nie więcej niż około 425 000 zł ulokowanych na różnych rachunkach, otrzymają w całości z powrotem swoje środki. Jeśli ktoś zgromadził w banku więcej, będzie musiał walczyć o ich odzyskanie w sądzie i szanse ma na to niestety niewielkie.

W ciągu najbliższych dni ma zostać wskazany bank, który będzie wypłacał depozyty klientom upadłego banku. Prawdopodobnie któryś z trzech największych banków w Polsce: PKO BP, Pekao S.A. lub BZ WBK.

Klienci upadłego banku, będą musieli udać się, do wskazanego banku z dowodem osobistym i złożyć dyspozycję wypłaty środków gotówką lub przelewem na wskazany rachunek. Na złożenie dyspozycji mają 5 lat.

Program Mieszkanie dla Młodych ruszył na początku 2014 roku. Polega on na dofinansowaniu wkładu własnego dla  osób, które chcą zakupić swoją pierwszą nieruchomość na kredyt. Mimo tego, że o programie niemal każdy słyszał, to często ludzie nie wiedzą, co on tak na prawdę daje, komu przysługuje, czy opłaca się skorzystać z programu czy nie. Poniżej przedstawię szczegółowo najważniejsze informacje na temat popularnego MDMu.

osób, które chcą zakupić swoją pierwszą nieruchomość na kredyt. Mimo tego, że o programie niemal każdy słyszał, to często ludzie nie wiedzą, co on tak na prawdę daje, komu przysługuje, czy opłaca się skorzystać z programu czy nie. Poniżej przedstawię szczegółowo najważniejsze informacje na temat popularnego MDMu.

Na czym polega program MDM

Program polega na bezzwrotnym dofinansowaniu wkładu własnego przez BGK (Bank Gospodarstwa Krajowego), gdy ubiegamy się o kredyt hipoteczny w banku na zakup nieruchomości. W skrócie wygląda to tak, że jeśli chcemy kupić mieszkanie za 100 000 zł, a w ramach MDM przysługuje nam dopłata w wysokości 10 000 zł, to na pozostałe 90 000 zł zaciągamy kredyt, a wspomniana dopłata jest wymaganym przez bank wkładem własnym. Jest to o tyle ważne, że od 2014 na skutek Rekomendacji S wydanej przez Komisję Nadzoru Finansowego, aby zakupić nieruchomość klient musi dysponować minimalnym wkładem własnym na poziomie:

Warto tutaj dodać, że aby otrzymać dopłatę, kredyt musi zostać zaciągnięty na minimum 50% wartości nieruchomości i na co najmniej 15 lat.

W których bankach otrzymamy kredyt MDM?

Z racji tego, że dopłatę z BGK otrzymamy tylko w wypadku zaciągnięcia kredytu, warto wspomnieć o bankach, które przystąpiły do programu, a jest ich obecnie 11:

Do kogo jest skierowany program?

Program Mieszkanie dla Młodych jest skierowany do trzech grup: singli, osób wychowujących samotnie dziecko/dzieci i małżeństw. Górna granica wieku beneficjentów została ustalona na 35 rok życia, tj. urodzonych po 1980 roku. Są jednak pewne wyjątki.

Ponadto dofinansowania nie otrzymają osoby, które były właścicielem lub współwłaścicielem nieruchomości. Co ciekawe, dopuszczalne jest posiadanie udziału w danej nieruchomości. Jeśli ktoś nie jest współwłaścicielem nieruchomości jako całości, lecz posiada w niej 50% udziałów, może ubiegać się o kredyt z dofinansowaniem z BGK! Dodatkowo z tego obowiązku zwolnione są rodziny z trójką lub więcej dzieci na utrzymaniu – oni mogą być wcześniej właścicielami innej nieruchomości!

Z partnerem/partnerką też można otrzymać kredyt MDM

Ludzie w młodym wieku często nie mają wystarczającej zdolności kredytowej, dlatego przystępują do kredytu np. z rodzicami, by zwiększyć swoją zdolność kredytową. W przypadku MDMu również jest taka możliwość, a jako współkredytobiorcę można wskazać każdego.

Często młodzi ludzie, którzy chcieliby zamieszkać razem pytają, czy muszą być małżeństwem, aby otrzymać dopłatę – otóż nie! Należy jednak zaznaczyć, że jeśli para nie jest w związku małżeńskim, to w rzeczywistości wniosek o dopłatę składa tylko jedna z nich. Najważniejszą informacją jest to, że oboje wówczas mogą przystąpić do kredytu, ale właścicielem nieruchomości zostanie tylko osoba, która zostanie wskazana! Później po ewentualnym ślubie można dodać małżonka jako współwłaściciela nieruchomości.

Cel kredytu

Dofinansowanie jest wypłacane do zakupu lokalu mieszkalnego lub domu jednorodzinnego na rynku pierwotnym lub wtórnym (od dewelopera lub używane). W ustawie zostały określone konkretne limity, co do maksymalnej powierzchni użytkowej nieruchomości, które wyglądają następująco:

Mieszkanie – maksymalnie 75 m2 (w przypadku rodzin wielodzietnych 3+ – 85 m2)

Dom – maksymalnie 100 m2 (rodziny wielodzietne do 110 m2)

Warto zwrócić uwagę na pojęcie powierzchnia użytkowa, gdyż np. garaż czy antresola nie zaliczają się do niej, więc teoretycznie możemy otrzymać dofinansowanie do domu o powierzchni 140 m2, w którym powierzchnia użytkowa kształtuje się na poziomie 95,5 m2.

Maksymalna cena nieruchomości

Nie do wszystkich nieruchomości otrzymamy dofinansowanie z Banku Gospodarstwa Krajowego. Ustawodawca raz na kwartał ogłasza maksymalne limity ceny za 1m2 nieruchomości w każdym województwie oraz tzw. wskaźniki przeliczeniowe, od których jest liczona wysokość dopłaty, która nam przysługuje. Dla rynku pierwotnego limity są znacznie wyższe niż dla rynku wtórnego. Na dzień dzisiejszy tj. III kwartał 2015 w województwie kujawsko – pomorskim kształtują się na następującym poziomie:

Toruń i Bydgoszcz:

gminy sąsiadujące:

pozostałe:

Pełna wykaz limitów oraz dopłat jest dostępny na stronie Ministerstwa Infrastruktury i Rozwoju pod poniższym linkiem:

Wysokość dofinansowania

Poziom dopłat zależy od ilości dzieci, które wychowujemy i nie ma znaczenia, czy jesteśmy osobą samotną z dzieckiem czy małżeństwem:

Dodatkowo jeśli w okresie 5 lat urodzi nam się 3cie lub kolejne dziecko otrzymamy kolejne 5% dofinansowania, które zostanie przeznaczone na częściową spłatę kredytu.

Jak liczona jest dopłata?

Niezależnie od powierzchni nabywanej nieruchomości, dofinansowanie przysługuje maksymalnie do 50 m2 powierzchni użytkowej nieruchomości (dla rodzin wielodzietnych – 65 m2) i jest wyliczany w następujący sposób:

Powierzchnia użytkowa (max 50 m2) * wskaźnik przeliczeniowy dopłaty * poziom dofinansowania

Czyli na dzień dzisiejszy singiel kupujący w Toruniu używane mieszkanie o powierzchni użytkowej 55 m2 za 200 000 zł otrzyma:

50 * 4 286,00 zł * 10% = 21 430,00 zł

Czy i kiedy należy zwrócić dopłatę?

Dofinansowanie jest pomocą, którą otrzymujemy z BGK bezzwrotnie. Jeśli jednak naruszymy pewne warunki w ciągu 5 lat od daty otrzymania kredytu będziemy musieli zwrócić całość lub część dofinansowania. Zatem w ciągu pierwszych 5 lat nie możemy:

Program Mieszkanie dla Młodych trwać będzie do końca 2017 roku, chyba że wcześniej zostanie wykorzystana pełna pula kwoty przeznaczonej do dopłaty. Póki jest możliwość, warto skorzystać, ponieważ otrzymujemy szereg korzyści, które można dokładnie wyliczyć. O tym ile w rzeczywistości korzystamy dzięki programowi MDM i jak to realnie rzutuje na nasze pieniądze napiszę już niedługo.

Nadarzyła się okazja na kupno samochodu, mebli lub zbliża się wesele naszego dziecka i pilnie potrzebujemy zastrzyku gotówki. Jeśli nie mamy oszczędności, a nasz zakład pracy nie oferuje nieoprocentowanych lub niskooprocentowanych pożyczek udajemy się do naszego banku. Zastanawiamy się, czy nasze dochody są wystarczające, aby uzyskać kredyt gotówkowy w takiej wysokości jakbyśmy chcieli. Wynagrodzenie regularnie wpływa na konto od kilku lat, więc mamy nadzieję, że bank weźmie to pod uwagę i otrzymamy pieniądze na określony cel.

Nadarzyła się okazja na kupno samochodu, mebli lub zbliża się wesele naszego dziecka i pilnie potrzebujemy zastrzyku gotówki. Jeśli nie mamy oszczędności, a nasz zakład pracy nie oferuje nieoprocentowanych lub niskooprocentowanych pożyczek udajemy się do naszego banku. Zastanawiamy się, czy nasze dochody są wystarczające, aby uzyskać kredyt gotówkowy w takiej wysokości jakbyśmy chcieli. Wynagrodzenie regularnie wpływa na konto od kilku lat, więc mamy nadzieję, że bank weźmie to pod uwagę i otrzymamy pieniądze na określony cel.

Doradca w banku zaczyna nam zadawać pytania, niezbędne do złożenia wniosku o kredyt gotówkowy. Jako wieloletniemu klientowi banku, regularnie otrzymującemu wynagrodzenie na rachunek osobisty, przysługuje tzw. oferta kredytu na oświadczenie. I tu zaczyna się magia.

Kredyt na oświadczenie

Kredyt na oświadczenie, to nic innego jak pożyczka, którą możemy otrzymać bez przedstawiania dokumentów dochodowych. Wystarczy, że powiemy, że zarabiamy 5000 zł/mc, a na konto osobiste wpływa nam tylko 2000 zł, bo resztę dostajemy „do ręki” zamiast przelewem na konto. Co więcej, nikt nam nie broni oświadczyć, że mamy wykształcenie wyższe, żadnych dzieci i jesteśmy kawalerem, wiedząc że powyżej pewnej kwoty kredytu niezbędne jest uzyskanie zgody małżonki. Zdolność kredytowa rośnie. Czy ktoś to sprawdzi, bądź poniesiemy konsekwencje podania nieprawdziwych informacji? Nie.

Kredyt na oświadczenie – bez ograniczeń?

Osoby, które wiedzą o takich możliwościach mogą zdecydowanie nadużywać nadmiernej swobody banków do udzielania pożyczek, więc te mimo swej „hojności” zabezpieczają się przed nieuczciwymi klientami ustalając maksymalne kwoty, do których mogą udzielić kredytu na oświadczenie. Zwykle najwyższe sumy mogą uzyskać osoby, które z danym bankiem współpracują od dłuższego czasu, regularnie przelewając swoje wynagrodzenie, gdyż stają się tym samym dla banku wiarygodnymi klientami.

Pole do nadużyć?

Jak już kiedyś opisywałem, plany sprzedażowe ustalane w bankach są na tyle wysokie, że pracownicy pracują pod ciągłą presją, że nie uda im się osiągnąć wymaganego wyniku. Niestety, na rynku mamy wielu nieuczciwych doradców, którzy wykorzystując możliwość udzielenia kredytu na oświadczenie, osiągają cele sprzedażowe regularnie, niekoniecznie dbając o dobro klienta. Klient, który jest w tarapatach finansowych i potrzebuje kolejnej gotówki, jest wniebowzięty, gdy usłyszy, że ma możliwość otrzymania następnego kredytu. Zadaniem doradcy jest ocena zdolności kredytowej klienta i podjęcie decyzji, czy powinien on dostać kredyt czy nie.

Klienci kłamią? Może nie tylko oni?

Jedna strona medalu jest taka, że klienci często ukrywają swoje zobowiązania (to akurat rzadko się udaje) lub zawyżają dochody udzielając informacji na etapie składania wniosku kredytowego. Niektórzy robią to nieświadomie, inni celowo, w celu zwiększenia swojej zdolności kredytowej. Dotyczy to zwłaszcza bardziej doświadczonych kredytobiorców, którzy już mieli do czynienia z niejednym kredytem i być może niejednym bankiem. Często jednak klienci są jak najbardziej szczerzy i mimo świadomości, że uzyskują niewielkie dochody, nagle okazuje się, że mają zdolność kredytową na wnioskowaną kwotę. Wszyscy są zadowoleni, klient otrzymuje upragnione pieniądze, a doradca poprawia swój wynik w planie sprzedażowym.

Klienci nie czytają tego, co podpisują

Zwykle wniosek jest wypełniany elektronicznie, a klient go tylko podpisuje nawet nie czytając. Jakie może być zdziwienie wnuczka, który przeglądając dokumenty świeżo zmarłej 89 – letniej babci, znajduje dopiero co zawartą umowę kredytową na kwotę 40 000 zł, wiedząc że pod koniec swojego żywota, mogła ona liczyć na najwyżej 600 zł emerytury. Po przeanalizowaniu dokumentów okazuje się, że starsza pani „oświadczyła”, że jej emerytura w rzeczywistości wynosi 1800 zł/mc, gdyż pozostałe 1200 wpływa jej na konto w innym banku. Wiem, wydaje się to absurdalne, ale jednak prawdziwe, bo takie rzeczy się zdarzają.

Nazywam się Bartosz Nowak. Wciskanie klientom produktów na siłę, to nie dla mnie, dlatego po kilku latach pracy w bankach zdecydowałem się zostać niezależnym ekspertem finansowym. Znam bardzo dobrze rynek bankowy zarówno jako klient jak i pracownik banku czy pośrednik finansowy, dlatego na blogu dzielę się z Wami swoimi doświadczeniami, opisuję na bieżąco najważniejsze wydarzenia i przestrzegam przed nieuczciwym doradztwem.

Tel: 667-965-704

na facebooku

na Linkedin

Zadowolonych Klientów

Banków w ofercie

podwyżka marż

podwyżka marż