Fakt, że najczęściej kontaktujecie się ze mną w sprawie kredytów. Jednak odkąd wybuchł kryzys jednym z najczęściej zadawanych mi pytań jest: czy trzymać oszczędności w banku czy wypłacać gotówkę? Sytuacja na rynku jest bez wątpienia nerwowa, jednak w takich momentach najgorszym doradcą zwykle są emocje. Czy pieniądze, które trzymacie w banku są w dzisiejszych czasach […]

W przeciwieństwie do piątkowego artykułu, w którym miałem dla Ciebie garstkę dobrych informacji, niestety wracamy znów do negatywnych. W bankach szykuje się sporo zmian i w rezultacie widać, że na dobre rozpoczęło się zaostrzanie polityki kredytowej. O kredyty hipoteczne w najbliższych miesiącach będzie zdecydowanie trudniej.

W przeciwieństwie do piątkowego artykułu, w którym miałem dla Ciebie garstkę dobrych informacji, niestety wracamy znów do negatywnych. W bankach szykuje się sporo zmian i w rezultacie widać, że na dobre rozpoczęło się zaostrzanie polityki kredytowej. O kredyty hipoteczne w najbliższych miesiącach będzie zdecydowanie trudniej.

W dzisiejszym wpisie bomba informacyjna na temat szykowanych modyfikacji w politykach kredytowych. O czym przeczytasz?

Najtańszy bank na rynku podwyższa marże!

PKO BP zwiększa wymagany wkład własny do 20%.

Dochód z umowy zlecenie i umowy o dzieło nie będzie uwzględniany w liczeniu zdolności kredytowej.

Branże wykluczone przy działalnościach gospodarczych! Będzie trudniej o kredyt przedsiębiorcom.

BNP Paribas podnosi marże

Największy Bank w Europie BNP Paribas poinformował, że z dniem 01.04.2020 r. wprowadza nową ofertę cenową dla produktów hipotecznych. I mimo symboliki daty, bez wątpienia to nie jest żart.

Lider rankingu kredytów hipotecznych publikowanych co miesiąc na blogu podwyższa marże o 0,3 punktu procentowego.

Oznacza to, że od środy dostaniesz kredyt z marżą 1,8%, w porównaniu do jeszcze aktualnie obowiązującej 1,5%.

Jeśli zamierzasz składać wnioski do tego banku i masz skompletowane dokumenty, to jeszcze masz 2 dni, by zdążyć z rejestracją wniosku na starych parametrach.

Aktualny ranking, w którym sprawdzisz, w jakim banku są dostępne najlepsze kredyty hipoteczne, znajdziesz poniższym linku.

https://lepiejnizwbanku.pl/kredyty/ranking-kredytow-hipotecznych-2020/

PKO Bank Polski wymaga 20% wkładu własnego!

O ile o spodziewanych podwyżkach marż informowałem już od jakiegoś czasu, to ta informacja jest nie lada zaskoczeniem. Tym bardziej, że jest to PKO BP, który najczęściej w tego typu sytuacjach jest prekursorem i nadaje kierunek pozostałym bankom.

Największy bank w Polsce ogłosił, że od 1 kwietnia nie dostaniesz już kredytu w tym banku przy 10% udziale wkładu własnego. Co gorsze, bank nie stosuje procedury dla nowych wniosków, tylko od środy nie podejmie decyzji przy takich parametrach.

Oznacza to, że jeśli masz wniosek w procesie (z 10% wkładem własnym), ale do jutra nie otrzymasz decyzji ostatecznej, to nie będziesz miał możliwości podpisania umowy na takich warunkach!

BOŚ wymaga 40% wkładu własnego!

Jeszcze dalej poszedł Bank Ochrony Środowiska, który udzieli kredytu na max 60% wartości nieruchomości. Zmiana oczywiście bardzo radykalna, na szczęście dotyczy banku, który kredytów hipotecznych udziela stosunkowo niewiele.

Czy inne banki również zwiększą wkład własny?

Na ten temat niestety informacji nie mam. Ale biorąc pod uwagę sytuację na rynku i ruch PKO BP, to niestety, ale spodziewam się, że niedługo większość będzie finansowało maksymalnie 80% wartości nieruchomości. Obym się mylił.

Umowa zlecenie i umowa o dzieło nie będą uwzględniane

mBank nie uwzględnia już dochodu z tytułu umów cywilnoprawnych! Na szczęście dotyczy to tylko kredytów gotówkowych. Miejmy nadzieję, że przy hipotekach nic się nie zmieni, ale wykluczyć niczego nie można.

Dla przypomnienia tej formy dochodu od dłuższego czasu nie przyjmuje również ING i dotyczy to też kredytów hipotecznych.

Przedsiębiorcy – branże wykluczone

Banki monitorują dynamiczną sytuację na rynku, z którą mamy do czynienia w związku z panującym kryzysem. Niestety mogą to odczuć przedsiębiorcy. Wiem, że poszczególne instytucje przygotowują listę branż wykluczonych.

Jak to się mówi, biednemu zawsze wiatr w oczy. Przedsiębiorcy nie dość, że najdotkliwiej odczują skutki kryzysu wywołanego koronawirusem, to jeszcze mogą mieć problem w uzyskaniu finansowania w bankach.

Zwłaszcza w kredytach niezabezpieczonych (bez hipoteki, na dowolny cel) część banków ogłosiła, że poszczególne branże mogą mieć problem w uzyskaniu kredytu lub będą eliminowane automatycznie.

Dotyczy to przede wszystkim takich branż jak:

Podobnych wieści z kolejnych banków możemy w najbliższym czasie oczekiwać sporo. Nieoficjalnie jest informacja, że Pekao S.A. również w tym tygodniu podniesie marże i to znacznie.

Podobnych wieści z kolejnych banków możemy w najbliższym czasie oczekiwać sporo. Nieoficjalnie jest informacja, że Pekao S.A. również w tym tygodniu podniesie marże i to znacznie.

Banki zaostrzają scoringi, czyli będzie trudniej o kredyty hipoteczne nawet jeśli masz zdolność kredytową i wymagany przez bank wkład własny.

Kolejną ciekawostką jest fakt, że mBank w ramach kredytu gotówkowego nie będzie konsolidował zobowiązań innych banków.

Podsumowanie nie wypada więc niestety zbyt optymistycznie. O kredyt w najbliższym czasie będzie trudniej, poczekasz na niego dłużej i dostaniesz go na gorszych warunkach niż było to jeszcze niedawno.

O najważniejszych zmianach będę informował Cię na bieżąco, mam nadzieję, że tych pozytywnych wieści z banków będzie trochę więcej.

Ostatnio zrobiło się pesymistycznie na blogu z racji panującego kryzysu. Więc tym razem mam dla Was kilka dobrych informacji. 17 marca pisałem o tym, że Santander wstrzymuje do odwołania przyjmowanie nowych wniosków o kredyty hipoteczne. Wydaje się, że bank pospieszył się ze swoją decyzją, bo po niespełna 2 tygodniach wnioski zostają przywrócone.

Ostatnio zrobiło się pesymistycznie na blogu z racji panującego kryzysu. Więc tym razem mam dla Was kilka dobrych informacji. 17 marca pisałem o tym, że Santander wstrzymuje do odwołania przyjmowanie nowych wniosków o kredyty hipoteczne. Wydaje się, że bank pospieszył się ze swoją decyzją, bo po niespełna 2 tygodniach wnioski zostają przywrócone.

Ponadto z racji konieczności pracy zdalnej i ograniczonej kadry pracowniczej w bankach, te wydłużają terminy ważności decyzji i umów kredytowych. Wszystko teraz w bankach będzie trwało dłużej, więc jest to dobra informacja dla kredytobiorców.

Santander wznowił przyjmowanie wniosków

Kredyty hipoteczne w banku znowu będą udzielane. Co ciekawe pisałem jakiś czas temu o tym, że ING zawiesiło możliwość ubiegania się o kredyty firmowe w ich banku, ale ta informacja również jest nieaktualna.

Pomoc ze strony NBP i uwolnienie kapitału poprzez obniżenie rezerw obowiązkowych, bez wątpienia daje argumenty bankom, by udzielać kredytów. Tym bardziej, że będą zarabiać mniej na tych, które już zostały udzielone. Przede wszystkim wpływ na to ma obniżenie stóp procentowych.

Dłuższe terminy ważności decyzji i umów

Często mnie pytacie, w którym momencie składać wniosek o kredyt. Na przykład kupujesz mieszkanie w budowie od dewelopera, a pierwsze pieniądze na transzę z kredytu będą potrzebne np. za 4 miesiące.

Mówię, że wniosek można składać już, bo proces wygląda mniej więcej następująco:

Powyżej przykład, bo w rzeczywistości każdy bank ma inaczej.

Poniżej terminy ważności decyzji i umów o kredyty hipoteczne w poszczególnych bankach. Na czerwono zmiany:

Jak widzisz zmiany są dynamiczne i niemal codziennie pojawiają się nowe informacje, czy to z rynków czy z banków. Będę starał się regularnie informować Cię o tym, co najważniejsze.

Jeśli chcesz być na bieżąco, to oczywiście zapraszam do polubienia profilu bloga na facebooku. Tam przede wszystkim publikuję informacje o pojawieniu się nowych wpisów.

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Na temat zachorowalności spowodowanej koronawirusem, jego przyczyn czy sposobów walki z pandemią nie będę się wypowiadał. Temat zdrowia bez wątpienia lepiej zostawić tym, którzy się na tym znają. Choć we wpisie umieszczam mapę, która aktualizuje na bieżąco aktualne statystyki (zachorowania, zgony i wyzdrowienia) z całego świata z podziałem na poszczególne kraje! Tematem, który chcę tu poruszyć jest pierwsze podsumowanie skutków gospodarczych, które z pewnością możemy już nazwać słowem kryzys.

Wszyscy mówią o braku papieru toaletowego, wykupywaniu mydeł, leków, mąki, ryżu, czy makaronu. Widać, że są zamykane salony fryzjerskie, kosmetyczne, stadiony, odwoływane eventy i wiele więcej.

Jeśli obserwujesz giełdy, to obraz wyłania się zdecydowanie poważniejszy. Słowo krach jest tym co odpowiednio odzwierciedla obecną sytuację. Z inwestowania na giełdzie zapamiętałem pewne słowa. Giełda zwykle wyprzedza gospodarki o kilka miesięcy.

W rezultacie, interpretujemy to w taki sposób, że to co widzimy teraz na wykresach, za chwilę zobaczymy w świecie realnym. A to nie rysuje najlepszej perspektywy.

Czy kryzys rozpoczął się już na dobre?

Jakich skutków gospodarczych możemy się spodziewać?

Czy szybkie poradzenie sobie z pandemią, spowoduje że bez wątpienia wszystko wróci do normy?

Artykuł będzie długi, bo chcę poruszyć wiele różnych kwestii, by pokazać pełny obraz. Nie chcę straszyć, ale optymizmu tu nie będzie. Rozsiądź się wygodnie w fotelu i zapraszam do lektury.

Pandemia koronawirusa COVID-19 – mapa aktualizowana na bieżąco

11 marca Międzynarodowa Organizacja Zdrowia ogłosiła oficjalnie, że rozprzestrzenianie się wirusa SARS-CoV-2 można nazywać pandemią. To pierwszy taki przypadek od tzw. „świńskiej grypy” ogłoszonej 11 lat temu.

Wg oficjalnych danych aktualnie na świecie na moment pisania artykułu jest:

Największe ogniska zapalne mamy oczywiście w Chinach i Europie.

Centrum Nauki i Inżynierii Systemów na Uniwersytecie Johns’a Hopkins’a stworzyło godną uwagi interaktywną mapę na podstawie danych zbieranych przez WHO, CDC, ECDC, NHC i DXY oraz lokalne raporty medialne. Pokazuje na niej każdy zgłoszony przypadek koronawirusa na świecie oraz liczbę zgonów z tego tytułu.

![]()

Instrukcja obsługi mapy:

Gospodarka - które branże odczują kryzys

Za nami liczby, zatem przyjrzyjmy się negatywnym skutkom pandemii, które bezpośrednio lub pośrednio będą miały wpływ na wszystkie branże. Wiele konsekwencji widać gołym okiem jak odwołanie imprez sportowych, masowych, zawieszenia lotów, czy granic poszczególnych Państw. Branż dotkniętych będzie jednak znacznie więcej, choć nie wydaje się to takie oczywiste.

W pierwszym tygodniu marca prawie 39% firm z sektora MŚP w Polsce odczuwało skutki pandemii koronawirusa!

Poniżej przykłady biznesów, które mocno odczuwają obecną sytuację:

To wszystko widać na pierwszy rzut oka, ale wirus sięga znacznie szerzej. Restauracja jeśli jest zamknięta, to nie zamawia takiej ilości składników jak zawsze, więc tracą dostawcy. Hotele nie funkcjonują, w związku z tym firma proponująca usługi sprzątające w nich traci zlecenia. Jeśli nie ma imprez sportowych, to sponsorzy nie otrzymują wpływów z reklam, a wydatki często ponieśli. Sportowcy zatrudniają dietetyków, trenerów osobistych, mechaników i wielu innych.

Dlatego teraz to wszystko stoi. Naczynia powiązane powodują, że kryzys jednej branży istotnie wpływa na kryzys drugiej. Biorąc pod uwagę zasięg aktualnego kryzysu, jego skutki odczują praktycznie wszyscy.

Czy ktoś zyska?

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

Zawsze są dwie strony medalu, więc żeby nie było tak apokaliptycznie, to wymienię kilka branż, które mogą zyskać na obecnej sytuacji. Kryzys to czas, w którym choć większość traci, to część wykorzystuje okazje, by zbudować swoją pozycję:

W rzeczywistości takich firm będzie zdecydowanie więcej, gdyż matka jest potrzebą wynalazków. W dobie kryzysu z pewnością pojawią się firmy, które wymyślą innowacyjne rozwiązania, które przydadzą się teraz, ale będą stosowane również w okresie prosperity.

Krach na światowych giełdach

Bez wątpienia mamy do czynienia z największymi spadkami na giełdach od ostatniego kryzysu z roku 2008. Mimo spektakularnych poziomów i przede wszystkim tempa spadków, podejrzewam że za nami dopiero pierwsza fala obniżek i możemy spodziewać się kolejnej. Zerknijmy jak zachowują się najważniejsze rynki na świecie i jak ma się to w zestawieniu z Polską.

Polska Giełda Papierów Wartościowych

WIG - Warszawski Indeks Giełdowy spadł od 24 lutego o prawie 35% w ciągu niecałego miesiąca. W minionym tygodniu odrobił prawie 9%, ale tegoroczny wynik wygląda nadal fatalnie.

WIG20 (zrzeszający 20 największych spółek) w czwartek 12 marca spadł łącznie o 13,28 proc. Skala nieprawdopobobna, ponieważ oficjalnie jest to największy spadek w historii polskiej giełdy! Poprzedni rekord ustanowiony w 1987 roku wyniósł -13,2% (jeszcze nie było indeksu WIG20).

W ciągu miesiąca spadek o ponad 36%, po którym w tym tygodniu nastąpiła korekta i wzrost o ponad 9%. Zobaczymy co przyniosą kolejne tygodnie, ale spodziewajmy się sporych zmienności.

Amerykański S&P 500

Dow Jones Industrial Average - to indeks uwzględniający wszystkie spółki w USA. 12 marca zanotował spadek o 9,9% - silniejszy niż przy upadku Lehman Brothers w 2008 roku. Tylko 3 razy w historii były większe tąpnięcia w ciągu jednej sesji. 2 razy w 1929 roku (tzw. wielki kryzys - do dziś uznawany za największy w historii) oraz w 1987 roku (tzw. czarny poniedziałek)

S&P 500 to odpowiednik polskiego WIG 20 w Stanach Zjednoczonych, z tym że jest tam uwzględnionych aż 500 spółek. W minionym tygodniu S&P500 spadł 0 15%, co stanowi największe spadki tygodniowe na Wall Street od 2008 roku. Rynek amerykański zanotował najszybsze przejście z hossy do bessy w historii (za takie uznaje się spadek o więcej niż 20% od szczytu).

Pozostałe rynki

Jak wyglądają indeksy giełdowe pozostałych najbardziej liczących się gospodarek świata?

Dlaczego giełdy spadają tak mocno?

Uderzenie kryzysu w niemal wszystkie branże to oczywiście główny powód. Tym bardziej, że panuje niepewność co do długości trwania pandemii i skali konsekwencji, którą przyniesie.

Kolejnym powodem jest bez wątpienia najdłuższa hossa w historii, która trwała 11 lat. Zwykle średnio okres wzrostu na rynkach trwa 5-7 lat po czym przychodzi mniejszy lub większy kryzys, który "chłodzi rynki".

Niskie, często ujemne stopy procentowe i pompowanie przez banki centralne na świecie setek miliardów USD i EUR sztucznie napędzało gospodarkę, zadłużając przy tym niemiłosiernie państwowe budżety.

Z wysokiego konia spada się mocniej, więc skoro rynki zostały rozgrzane do czerwoności, to spadek również musi nastąpić spektakularny. Rynki czekały na tzw. Czarnego Łabędzia jak to ostatnio mawia Dr Mentzen. Czarnym Łabędziem okazał się się koronawirus. Niestety sądzę, że skutki będą znacznie poważniejsze niż 12 lat temu przy upadku banku Lehman Brothers.

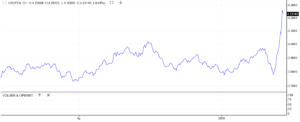

Co z walutami?

Gdy trwa kryzys, to zwykle widać wyraźny trend odpływu pieniądza z rynków mniej rozwiniętych do tych stabilnych. Niestety powoduje to presję i osłabienie naszej waluty w stosunku do USD, EUR czy CHF.

Teoretycznie dodatkowym czynnikiem, który prawdopodobnie mógłby wpływać na wzrost kursów walut obcych jest obniżka naszych stóp procentowych oraz drukowanie pieniądza przez NBP. Ten argument jednak nie ma takiego wpływu jak zwykle, bo banki centralne innych państw zachowują się podobnie albo drukują jeszcze więcej.

Komentować tu za dużo nie trzeba, jednak wzrost kursów franka, dolara i euro o około 10% od początku roku, to jak na waluty zmiana uderzająca.

Poniżej porcja wykresów.

1. Wykres kursu EUR/PLN

2. Wykres kursu USD/PLN

3. Wykres kursu CHF/PLN

Załamanie cen ropy na świecie

Kolejny wątek, który można uznać za historyczny to załamanie cen ropy na rynkach. Nie jest on do końca wywołany koronawirusem, ale zbiegł się z wojną handlową pomiędzy mocarstwami handlującymi "czarnym złotem".

9 marca kurs ropy Crude WTI zanotował największy spadek od 1991 roku! Kurs runął o 28% (w ciągu dnia spadał nawet o 30%). Od początku roku ropa na giełdach potaniała o ... 62,94%!

Aktualna cena za baryłkę, to 22,63 USD.

Tak gwałtowny spadek to efekt wojny cenowej pomiędzy największymi gigantami. USA od 2 lat są największym producentem ropy naftowej na świecie. Rosja chce zwiększyć swój udział i nie dogadała się z Arabią Saudyjską odnośnie ograniczania wydobycia w celu utrzymywania stabilnych cen. To rozjuszyło Saudyjczyków, którzy odkręcili kurki i momentalnie zbili cenę to poziomów niewidzianych od prawie 30 lat. Co ciekawe z gigantów, to Rosja ma największe rezerwy i wydaje się najlepiej przygotowana do konkurowania z USA i Arabią w takich warunkach.

Pierwsze efekty na stacjach benzynowych już widzimy, ale przy tych poziomach powinniśmy niedługo tankować poniżej 4,50 zł/litr. Zobaczymy czy doczekamy się taniego paliwa.

Krach na giełdach, ropie naftowej, szalejące kursy walut, to mocne znaki, które jednak nie do końca wszystkich przekonują. Kto nie śledzi rynków kapitałowych, tego wykresy niespecjalnie przekonają, że jest kryzys. Zamykane sklepy, biura podróży, hotele, zamknięte granice, z pewnością bardziej działają na wyobraźnię.

Prawda jest jednak taka, że na ten moment widzimy tylko skutki prewencji. Prawdziwe skutki gospodarcze będą widoczne dopiero za kilka miesięcy lub przynajmniej tygodni. Wiele firm zbankrutuje, ludzie stracą pracę, media będą trąbić o problemach finansowych koncernów, czy całych gospodarek Państw. Niestety prawdopodobnie tego wszystkiego nie unikniemy. Już teraz firma Manpower ogłosiła, że znalezienie zatrudnienia w Polsce jest najtrudniejsze od 7 lat. W USA z kolei spekuluje się o liczbie podań o zasiłki dla bezrobotnych na poziomie 1,5 miliona w kolejnym tygodniu!

Ile średnio trwa bessa? Polski rynek oczywiście jest stosunkowo młody, ale do tej pory bessa trwała średnio około 1,5 roku. Biorąc pod uwagę, że średnia hossa to 5 lat, a teraz trwała dwa razy dłużej, to ciężko prognozować czas trwania obecnego kryzysu. Myślę, że dłużej nie potrwa, ale może być intensywna.

Zdaję sobie sprawę, że ten wpis może brzmieć strasznie pesymistycznie i złowieszczo. Dzielę się jednak swymi przemyśleniami, choć głęboko wierzę w to, że kreatywni przedsiębiorcy przy wsparciu banków centralnych i rządów poradzą sobie ze skutkami kryzysu. W pierwszej kolejności trzeba trzymać kciuki za eliminację koronawirusa, bo tylko w ten sposób szybciej wrócimy do normalności.

Kryzys 2020 wywołany koronawirusem staje się faktem. Krach na giełdach, zastój w wielu branżach, strach przed dalekosiężnymi skutkami gospodarczymi, powoduje że instytucje finansowe zaczynają podejmować radykalne kroki. Spodziewam się, że w najbliższym czasie akcja kredytowa banków będzie mocno ograniczona, a zwłaszcza mam na myśli kredyty hipoteczne.

Kryzys 2020 wywołany koronawirusem staje się faktem. Krach na giełdach, zastój w wielu branżach, strach przed dalekosiężnymi skutkami gospodarczymi, powoduje że instytucje finansowe zaczynają podejmować radykalne kroki. Spodziewam się, że w najbliższym czasie akcja kredytowa banków będzie mocno ograniczona, a zwłaszcza mam na myśli kredyty hipoteczne.

Z racji tego, że sytuacja na rynkach jest gorąca, stworzyłem nową kategorię na blogu – kryzys 2020. Będę starał się jak najczęściej i na bieżąco informować Cię o najważniejszych wydarzeniach, które mogą mieć wpływ na nas wszystkich. Pierwsze symptomy już widać. Jeden z największych banków w Polsce należący do europejskiego giganta z grupy Santander ogłosił wczoraj, że w trybie natychmiastowym zaprzestaje przyjmowania wniosków o kredyty hipoteczne.

Chcesz kupić mieszkanie lub dom, podpisałeś umowę przedwstępną i wpłaciłeś zadatek? Jeśli nie złożyłeś jeszcze wniosku o kredyt, to radzę zrobić to jeszcze w tym tygodniu. Co będzie dalej tego nie jest w stanie przewidzieć nikt.

Santander to nie jedyny bank, który podejmuje radykalne kroki.

Jakie decyzje zapadają w innych instytucjach? Poniżej garść pierwszych informacji.

Santander nie będzie udzielał kredytów hipotecznych

Wczoraj gruchnęła informacja z banku, która zaskoczyła wszystkich. Może nie tyle zaskoczyła samym faktem, bo niestety, ale można spodziewać się, że przynajmniej część banków będzie reagowała podobnie. Jednak fakt nagłej decyzji i tego, że bank nie dał czasu np. do końca tygodnia tylko uniemożliwił złożenie nowych wniosków od razu.

Jeśli podpisałeś wniosek u pośrednika w piątek po południu, a on przed poniedziałkiem nie wprowadził go do systemu, to już tego nie zrobi.

Bank ogłosił, że wniosku nie złożysz ani przez pośrednika, ani w kanale mobilnym banku, ani bezpośrednio w oddziale.

Masz złożony wniosek w Santanderze – co dalej?

Jeśli składałeś wniosek wcześniej, to bank będzie go procesować. Nie mam informacji, że mogą być wydawane decyzje odmowne. Z jednej strony zdaję sobie sprawę, że jeśli ktoś miał niepewną sytuację (zdolność kredytową na styk, mały wkład własny, niski scoring itp.), to bank może być bardziej skłonny do wydawania decyzji negatywnych.

Nie mniej jednak sądzę, że jeśli rzetelny ekspert przeanalizował Twoją sytuację i jest pewien, że otrzymasz kredyt, to pewnie tak będzie.

To co się może zmienić, to na pewno czas procesowania wniosków. Praca zdalna, urlopy, kwarantanna też mają wpływ na pracę w bankach. Ograniczona kadra sprawi, że na decyzję niestety będziesz musiał poczekać dłużej.

ING podnosi marże

ING od wielu lat będący w czołówce najlepszych banków w Polsce pod względem cenowym zakończył swoją promocję. Oznacza to, że nie dostaniesz już marży na poziomie około 1,90%, tylko będzie to 2,4%. Przynajmniej w ofercie bez prowizji.

ING – problem z podpisywaniem umów

Ten sam bank ograniczył działanie oddziałów w całej Polsce do godzin 11-15. W tym czasie będą podpisywać umowy o kredyt hipoteczny, ale priorytet mają osoby, które są zobligowane bliskimi terminami. Jeśli masz tydzień na podpisanie aktu notarialnego lub spóźniasz się już z transzą do dewelopera, to walcz o jak najszybszy termin umowy.

Klienci, którzy w umowie przedwstępnej mają zastrzeżone odległe terminy lub potrzebują transzy na budowę domu, niestety mogą mieć przekładane umowy.

Jakie są przyczyny tak radykalnych decyzji banków?

Ograniczona kadra pracowników wywołana pandemią i niepewność co do przyszłości powodują takie, a nie inne działania instytucji. Spodziewana obniżka stóp procentowych spowoduje, że banki będą zarabiały mniej na kredytach. Kredytobiorcy się cieszą, ale bankom takie rozwiązanie nie do końca będzie odpowiadać.

W dodatku kryzys uderza w wiele branż, więc w gospodarce nastąpi potężny odpływ pieniądza. Banki muszą przygotować się na taki scenariusz, a ograniczanie akcji kredytowej będzie jednym z rozwiązań.

Jesteśmy na samym początku kryzysu, więc można spodziewać się, że kolejne banki będą podejmowały podobne decyzje jak ING, czy Santander. Mam nadzieję, że inne nie pójdą tym torem, by wstrzymać przyjmowanie wniosku, ale w tym momencie ciężko wyrokować cokolwiek.

Kryzys 2020 staje się faktem. Będę informował Was na bieżąco.